| 執筆者 | 長谷川 雅行 (一社)日本物流資格士会 顧問 |

|---|

執筆者略歴 ▼

目次

- 1.はじめに

- 2.2023年の主な法改正(物流関連)

- (1)労働基準法並びに労働基準法施行規則(2023年4月1日)

- (2)障害者の雇用の促進等に関する法律施行令(2023年4月1日)

- (3)貨物自動車運送事業法(2023年6月16日)

- (4)労働安全衛生規則(2023年10月1日)

- (5)消費税法(2023年10月1日)

- (6)道路交通法(2023年4月1日・7月1日)

1.はじめに

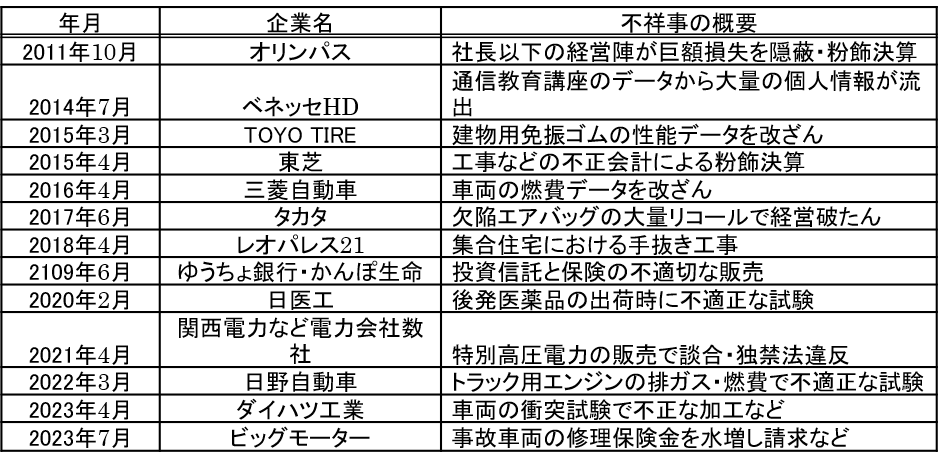

まず、新聞紙上などで報道された、近年(2023年まで)のコンプライアンス上の不祥事をご覧頂きたい。わが国を代表するような一流企業でも、毎年のように、大きな不祥事が発生している。

2024年に入っても、小林製薬・IHIグループ・いなば食品・ウエルシアHDなどの不祥事がメディアを賑わせている。

一方、物流関係でも、楽天モバイルを巻き込んだ日本ロジスティックスや、鴻池運輸、ハマキョウレックスグループである近物レックスの経理上での不祥事が起こっている。

安全・健康管理という点では、神戸市・中古車販売会社のトレーラーから降ろし忘れたラックが走行中に落下して歩行者に当たった事故や、トラックドライバーの過労死の労災認定も報じられている。

後者は、死亡前6カ月は月平均159時間の時間外労働をしていた52歳(当時)のドライバーが、2018年に広島県内を運転中に心筋梗塞で死亡したもので、労基署から労災が認定されている。遺族が勤務先(交野市・田中陸送)に5400万円の損害賠償請求訴訟を起こし、本年4月、同社が解決金を支払うことにより大阪地裁で和解したものである。解決金の金額は公表されていないが、地裁での和解なので、それなりの金額と思われる。

このように、経理上の不祥事、交通事故、労災事故など、物流関連でもコンプライアンス上の事件が発生している。

なお、上記の労災事故に関しては、脳・心臓疾患の労災認定件数は毎年150~250件で、そのうち約3割が道路貨物運送業(トラック運送業)となっている。その対策もあって、本年4月から自動車運転者の時間外労働時間の上限規制が始まった。上限規制である年間960時間は平均すれば月間80時間となる。3カ月平均で月間80時間の時間外労働をしていて、脳・心臓疾患で死亡すれば過労死と認定されることもある。年間960時間(月間80時間)は、世間の常識では「過労死レベル」とされていること、また労災認定されれば、賠償義務が生じることを、自動車運送事業(トラック・バス・タクシー)の経営者・管理者には認識して頂きたい。

一度、コンプライアンス上の事件が発生すると、日野自動車・ダイハツ工業のように直ちに対策を講じて法令の遵守に努めなくてはならない。場合によっては、ビッグモーターのように企業として存続できない(同社は伊藤忠商事が買収)ことになる。たとえ、存続できても売上げや社会的信用の回復には長い時間が掛かる。

筆者の個人的経験で恐縮であるが、入社数年前に勤務先企業が不祥事を起こしていたが、その数年後でも影響が大きく残っていたことを思い出す。また、荷主である青果業者の指示で行った輸入フルーツの産地ラベル貼り(流通加工)が、「産地偽装」になって報道されたこともあった(「ラベル貼り」もJAS法で定める「生産」の一部であり、勤務先企業は同法違反を問われた)。なお、簡単な流通加工業務であっても、上記のようにJAS法や製造物責任(PL)法に抵触する場合があるので、注意されたい。

これまで、ロジスティクス・レビューでは二度延べ5回にわたって、コンプライアンスを取り上げてきた。何度もコンプライアンスについて書くのは、気が重いが、「コンプライアンスで企業や従業員を守る」ために、最近の法改正を中心に述べたいと思う。

2.2023年の主な法改正(物流関連)

まず、昨2023年の法改正を時系列でお浚いして置きたい。

既に施行済みが多いので、各企業とも遵守している筈であるが、もう一度チェックして欲しい(便宜的に西暦表示しているが、法令は和暦表示)。

(1)労働基準法並びに労働基準法施行規則(2023年4月1日)

月60時間超の割増賃金率に関する中小企業への猶予措置が廃止された。

大企業・中小企業を問わず、月60時間を超える時間外労働には5割増しの賃金を支払うことになった。一般的な中小トラック運送業の場合は、人件費が売上高の40~50%を占めるので、月間80時間の時間外労働の場合2%程度コストアップになると推算される。

(2)障害者の雇用の促進等に関する法律施行令(2023年4月1日)

障害者雇用率の段階的引き上げ等が決められた。

現行(2024年3月末まで)の法定雇用率2.3%(従業員43.5人以上の事業主)が、2024年4月から2.5%(同40人以上)、2025年7月から2.7%(同37.5人以上)となる。

該当する事業主は、次の対応を求められる。

①毎年6月1日時点の障害者雇用状況をハローワークに報告すること

②障害者雇用の促進と継続を図るために「障害者雇用推進者」を選任するよう努めること

③障害者を解雇する場合、ハローワークに解雇届を届け出ること

また、道路貨物運送業(トラック運送業)の障害者雇用除外率(現行20%)も、2025年4月から10%に引き下げられる。倉庫業は現行5%が0%(除外なし)になる。

同法が適用される障害者には、2018年以降、身体障害者・知的障害者に精神障害者も加えられた。肉体労働の多い物流センターなどの現場では、身体障害者の雇用が難しい側面(除外率が適用されてきた理由の一つ)もあったが、知的障害者とともに精神障害者も対象となったことで、物流現場における障害者雇用の増加が期待される。

東洋経済の「障害者雇用率が高い会社ランキング」(2021年度調査)では、ファーストリテイリング、ファンケルなどの大企業に伍して、関通(同誌の分類では、倉庫・運輸関連業)が26名・雇用率6.29%で、5位に入っている。物流企業でも「障害者雇用ができる」という好例である。

参考までに、同社は、同誌の「非正社員への依存度が高い会社ランキング(2023年1~12月期開示分)では、非正(規)社員比率が73.85%として上位に入っている。

最近は、物流センター等でロボットなどが導入されて自動化・省力化が進んでいる。このうち、棚搬送型(GTP=Good To Person)ロボットがある。これは、ピッキング作業者が棚まで対象物を取りに行くのではなく、棚の方がピッキング作業者の前まで対象物を運んで来る。なかには対象物を入れたコンテナをピッキング作業者がいるピッキングポートまで届けてくれる。ピッキング作業者は、オリコンから必要数をピッキングしてコンテナを戻すだけの作業なので、座っていてもできる。

欧州の物流センターのように、作業者は座ったままで物流機器を操縦できるようになれば、車いすの障害者でも物流センター業務が可能になると思われる。

障害者雇用に積極的な製造業では、生産ライン等を障害者向けに改造して対応している例もある。障害者雇用ではないが、小売業では立ち仕事であるレジ打ち業務の負担を減らすため専用の椅子を用意し始めている、物流分野でも同様の対応や配慮が、以前にロジスティクス・レビュー誌で述べたSDGsの観点からも望まれる。

(3)貨物自動車運送事業法(2023年6月16日)

貨物自動車運送事業(トラック運送業)に対する「標準的な運賃」と「荷主対策の深度化」に関する2024年3月までの時限措置を「当分の間」に変更された。

「当分の間」は未定であるが、JR貨物がJR旅客等に支払う線路使用料の基本であるアボイダブルコスト(回避可能減価)も「当面の間」とされながら、国鉄の民営分割化以来30年以上も経過しているので、長期化することもあり得る。

「標準的な運賃」「荷主対策の深度化」は、4項「2024年の法改正」のうち2024年の貨物自動車運送事業法・物流総合効率化法の改正で説明する。

(4)労働安全衛生規則(2023年10月1日)

テールゲートリフターの操作に関する研修の義務化と適用除外措置、昇降設備の設置義務及び保護帽の着用が必要な貨物自動車の範囲が拡大された。テールゲートリフターの操作に関する研修では、短期間でドライバーに検収を受けさせるのに各トラック運送会社は大変だったのではないだろうか?

筆者の実感としては、これが2023年の法改正で最も遵守されていないようである。

相変わらず、テールゲートリフターに同乗・昇降して貨物の積卸し作業をしている例を目撃する(テールゲートリフターを中間位置で停止させて、昇降用のステップとして使用することは可)。

写真は、ほんの一例で、横浜市内の国道1号線沿いのスーパーマーケットへの納品車両(この場合は、荷台から下降中)である。同様の事例は商店街などでも散見されるので、一般の消費者も目にすることが多いと思う(違法行為と知らないだけ)。

なお、このトラック運送会社は大手3PLのグループ会社であり、コンプラインアスだけでなく、消費者が駐車違反などと同様に「違法」と知れば、同社の企業イメージにも影響することが心配される(同社は1972年の創業以来、社名に「安全」の2文字を入れて車両側面にも大きく表示しているが、まるでブラックジョークのように思われる)。

厚労省のテールゲートリフターの安全作業に関するパンフレットには、「作業者は原則として昇降板に乗ったまま移動(昇降)しない」とされている。「原則禁止だから適用除外もあるはず」と考えてはいないだろうか。しかし、現時点では国産のテールゲートリフターでは全て禁止であり(各テールゲートリフターの説明書にも「同乗禁止」と書かれている)、作業者が乗ったまま昇降すると労働安全衛生法違反(昇降装置の目的外使用)となる。

テールゲートリフターの同乗禁止には、IoTで人感センサーを付け、同乗を察知したらテールゲートリフターが作動しないようなフェイルセーフの仕組みができそうに思うが、いかがなものだろうか。

(5)消費税法(2023年10月1日)

インボイス制度が導入された。

インボイス制度とは、複数税率に対応した消費税の仕入税額控除の方式で、正式には「適格請求書等保存方式」という。

1)インボイス制度の概要

2023年10月1日以降、消費税の仕入税額控除を受けるためには、一定の要件を満たした適格請求書(インボイス)の発行・保存になった。個人事業者の筆者も、適格請求書発行事業者(課税事業者)として登録した(登録の理由は後述の通り)。

インボイス制度を導入する主な目的は、

①複数税率の消費税額の正確な把握(例:食品は消費税率8%で、それ以外は10%)、

②消費税に関する不正やミスの防止

の2点である。

インボイス制度はすべての事業者(消費税の課税事業者・免税事業者)に影響がある。課税事業者(買い手)は、売り手から受け取ったインボイスで、消費税の仕入税額を控除できる(図表3 参照)。

ところが、年間売上高1,000万円以下の免税事業者(売り手)はインボイス制度から除外されるので、インボイスを発行することができない。

免税事業者(売り手)から商品・サービスを購入した課税事業者(買い手)は、インボイスがないので仕入税額控除ができない。

図のB社は、当社(A社)が課税事業者であれば、売上消費税③の1,800円から、当社のインボイスに記載された②の1,500円を仕入税額控除した300円を消費税として納付する。

ところが、A社が免税事業者の場合はインボイスがないので、B社は売上消費税③の1,800円を全額負担することになり、1,800円―300円=1,500円を損してしまう。

この損失を防ぐには、B社はインボイスを受け取るために、A社以外の課税事業者から仕入れるか、当社からの仕入価格を仕入税額(1,500円)相当分を引き下げる方策を取ることになる。

つまり、免税事業者としては、取引先を失ったり、納入価格を引き下げられることになりかねない。

そこで、免税事業者も課税事業者として登録してインボイスを発行する事例も多い(筆者が課税事業者として登録した理由)が、課税事業者になると消費税の納税義務が生じて、利益が圧迫される(筆者も実際に、2023年10月1日~12月31日の3カ月分の消費税を、「2割特例」を活用して申告納税した)。

2)インボイス制度と物流業

これを物流業とくにトラック運送業に置き換えて見ると、免税事業者(運送サービスの売り手)である中小トラック運送事業者や貨物軽自動車運送事業者に対して、課税事業者(運送サービスの買い手)である荷主・元請事業者から同様のことが起こりかねない。

公正取引委員会では、財務省・経済産業省・中小企業庁・国土交通省と連名で、「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」(2022年)を示している。

そこには、①取引対価の引き下げ、②取引の停止、③登録事業者となるような慫慂等は、インボイス制度の実施を契機として、免税事業者と取引を行う事業者がその取引条件を見直す場合に、独占禁止法上の「優越的地位の濫用」として問題となるおそれがある行為であるかについて、行為類型ごとにその考え方が打ち出されている。

とくに、約35万台といわれる貨物軽自動車運送事業は個人事業主が大半で、免税事業者が多いので、荷主・元請事業者には、適正な対応が求められる。

インボイス制度が導入されてから半年が経過したが、課税事業者登録件数は累計で約400万件(個人事業者も含む)とされている。財務省では約460万者いる免税事業者のうち、2023年11月以降も含めて160万者が課税事業者に登録すると予想している。前述のように2024年4月に2023年分の消費税申告・納付が行われたので、財務省から制度導入の効果や課題について公表されると思われる。

(6)道路交通法(2023年4月1日・7月1日)

道路交通法は、毎年のように改正されるので、運行管理者・安全運転管理者には、最新の内容をフォローするのが大変である。2023年も4月・7月の2回、改正・施行されたが、トラック関連で社内ので項目だけ掲げる。

それでも、感度の良い運行管理者・安全運転管理者は、「ヘルメットを着用していない自転車には、とくに注意」「電動キックボードを見たら、要注意」などの指導をすると思われる。

①自転車乗車時のヘルメット着用努力義務

②レベル4の自動運転解禁(特定自動運行)

自動走行ロボットは「遠隔操作型小型車」に

③電動キックボード(特定小型原付区分の新設)

(C)2024 Masayuki Hasegawa & Sakata Warehouse, Inc.