| 執筆者 | 久保田 精一 (合同会社サプライチェーン・ロジスティクス研究所 代表社員 城西大学経営学部 非常勤講師、運行管理者(貨物)) |

|---|

執筆者略歴 ▼

目次

- ■パレット活用を後押しする動き

- ■急速に進むパレット活用

- ■普及の課題となる「コスト負担」

- ■店着価格制のもとで受益者負担を議論することの問題

- ■まずは実態把握が必要

■パレット活用を後押しする動き

このところ、パレット活用を後押しする動きが急速に進んでいる。

改正物流法(物流総合効率化法および貨物自動車運送事業法の改正)では荷主に対し各種の努力義務を課すが、その一つとして「パレットの活用」が掲げられている。またパレット導入に関わる補助金も創設されている。

また少し前のことだが、2024年6月に国交省のパレット標準化推進分科会が「最終とりまとめ」を公表しているが、ここではパレット普及の基本的な方向性がわかりやすく整理されている。パレットのサイズ、運用方法の標準などが詳細に記述されており、国の普及に向けた意気込みも伝わってくる内容である。

なお、パレット化とレンタルパレット活用はイコールではないが、上記分科会の議論を含め、近年の政府の政策に共通する方向性は、単なる「パレット化の推進」ではなく「レンタルパレットの普及」である。

言うまでも無い事だが、仮に日本中のパレットが標準化され、サイズが統一されたとしても、荷主各社が自社の私有パレットをバラバラに運用するのでは、効率化の余地は乏しい。私有パレットの場合、納品先で私有パレットから別のパレットに積み替える作業が発生するし、使い終わった私有パレットの回収輸送も問題となる。

よって、パレット化を推進するにおいては、一部の例外を除き(注1)、レンタルパレットを活用する以外の選択肢は少ない。

このような背景により上記の「とりまとめ」もレンタルパレットに関する記述が多くを占めており、同文書が目標として示しているKPIの多くも、レンタルの普及に関するものとなっている(図表1)。

図表1 パレット標準化の実現に向けたKPI

資料:パレット標準化推進分科会・最終とりまとめ

■急速に進むパレット活用

図表1に示されたKPIを見ると、目標値はいずれも意欲的な数値である。例えばレンタルパレット保有数量の目標は89%増ということであるから、数年間で「ほぼ倍増」を目指すということになる。

ただ、このような目標も実現不可能な夢物語とは言えない。現状でもレンタルパレットの市場が急速に拡大しているという実態があるからである。

一例として、日本パレット協会の発表によるレンタルパレット各社の保有数量を見て見ると、2013~2023年の10年間で46.9%もの大幅増となっている(23年6月付けリリースより)。また、レンタルパレットの主たる担い手であるパレット会社の売上推移を見ると、おしなべて同様の好調であり、平均的に見て年率で4%程度の成長を記録している。このような点を踏まえれば、実現時期はともかく、レンタルパレット倍増という目標は、十分に実現可能な目標だと言える(図表2。注記も参照)。

余談だが、パレット業界の好調さは、低迷が続く物流業界にあっては異例のことである。

周知のとおり、日本の国内物流量は長期的な下落傾向が続いている。日本全体のトラック運送業の売上高を合計すると、長期的に見てほとんど横ばいとなっており、売上の増加は消費税の増税および燃料費高騰で説明できるレベルに留まる。平成バブル期以降の長期間に亘って量的にほとんど成長していないというのが、物流業界の厳しい現実である。

そのような業界にあってパレット業界が伸びているわけだが、その理由はひとえにレンタルパレットの普及である。そしてこの流れは、今後も継続すると考えられる。

その第一の理由は、現在でも手積みで輸送されている貨物が少なくないという点である。マクロ的に見ればパレット化は進んでいるものの、個別に見れば生鮮品、建材、包装資材など、依然として手積み貨物が多く、パレット化が進んでいない分野は少なくない。

そして、2点目の理由は、このような物流が持続可能でないということである。

10トン車に満載された貨物を1時間以上かけて荷卸しするような作業は、想像を絶する重労働だが、これを担っているのは、現在平均年齢が50歳を超えるドライバーである。今後さらに高齢化が進展する中で、このような業務が持続不可能であることは火を見るより明らかである。こと大型車による幹線輸送について言えば、パレット化の推進は「モノが運べない」という物流危機を避けるうえで必須の条件だと言って良い。

図表2 パレット各社の売上(コロナ禍前と直近との比較)

資料:筆者作成

図注:パレット各社はレンタルのほかに販売等を手がけているため、また三甲はパレット以外の事業を幅広く手がけているため、レンタル以外の売上を含む。売上は単体の場合と連結の場合がある。

■普及の課題となる「コスト負担」

このような実態を踏まえれば、国が目標として掲げるように幅広くレンタルパレットが普及することは必要であるし、業界として歓迎すべきことである。

その際、課題となるのが、標題にも掲げた「コスト負担」の問題である。

レンタルパレットを導入するため、場合により荷役機器を導入したり、棚を買い換えたりする必要がある。これらの一時的コストは、各種補助金の拡充などで負担の軽減を図ることもできるかも知れないが、永続的に発生するランニングコストの問題は残る。

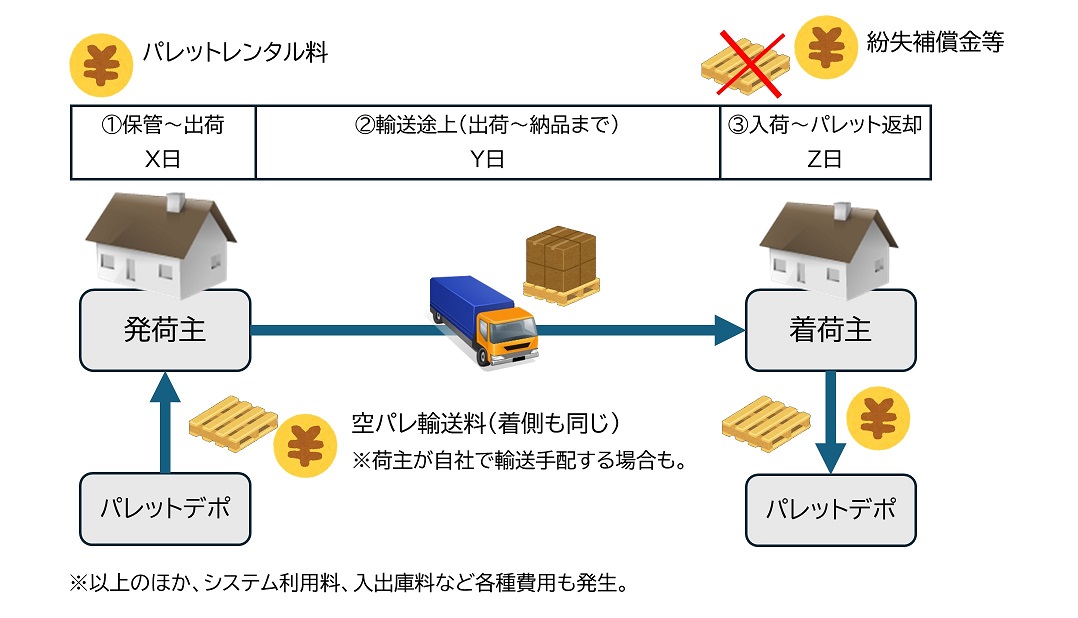

ランニングコストとしてどのような費用が発生するかと言えば、図表3に示した通りである。なお料金体系は会社ごとに個別性があるため、あくまで一般論であることをご承知おきいただきたい。

まず、空パレットの回送コストがある。自社でデポまで輸送を手配する場合を除き、発荷主が空パレットをデポから運ぶ輸送費と、逆に着荷主がデポに返却する輸送費は、誰かが負担する必要がある。

次に、パレットが紛失や破損した場合の補償金も不可避的に発生する。自社管理下のパレットの紛失や破損を防ぐことはできるかも知れないが、パレットは納品先まで移動する以上、納品先の顧客がパレットを流用するケースをゼロにすることは非常に難しい。そしてその補償はパレット会社と契約した主体が負担することになる。

また当然のことだが、レンタル料も発生する。パレットを借りてから返すまでの日数に応じて発生するレンタル料も、荷主等が負担することになる。レンタル料は1日あたりで見れば数円程度の少額に留まる場合が多いが、貨物がパレットに載っている間、コストが発生し続けることになる。チリが積もればではないが、総額としては無視できない金額になる場合もある。

図表3 レンタルパレットの利用に伴うコスト例

これらのコストについては、各主体が協議のうえ負担することが必要であり、その負担割合が問題となる。

この点は「とりまとめ」の中でも触れられていることから、以下にそのうち主要な記述を抜粋した。なお前後関係等を考慮すべき記述もあることから、正確な内容については原文を参照していただければ幸いである。

さて、肝心の記述内容だが、運送事業者に対し、不透明な費用・作業負担が生じているとの指摘があるほか、レンタルパレット会社との契約が着荷主と結ばれていないケースがあることも指摘されている。これらを踏まえ、受益者負担の原則で費用負担を協議すべきことが記述されている。

議論の流れを踏まえれば、これ以外の結論は導きようがない、当然とも言える内容である。

・空パレットの仕分け・回収に関しては、現状、運送事業者が運送契約外の作業として行っているケースがある(p12)

・レンタルパレットに関する契約は、レンタルパレット事業者と発荷主間のみで締結され、着荷主とは契約が行われていない場合がある(p13)

・レンタルパレット事業者と着荷主間でも契約を結び、パレットの適切な取扱いについて明記することで、契約外の使用等を防ぐことが重要である(p13)

・レンタルパレットの利用料に関しては、レンタルパレットの利用により利用者は手荷役解消等の利益を享受することとなることから、享受する利益に応じて利用料を各主体(発荷主・倉庫事業者・着荷主等)が適切に負担するよう当事者間で協議すべきである(p14)

※pはとりまとめのページ数。語尾等を一部修正している。下線は筆者が付したもの。

■店着価格制のもとで受益者負担を議論することの問題

ただし、ここで取り上げられているような物流における受益者負担問題を議論するうえで、是非とも注意が必要な論点がある。「店着価格制」に関わる問題である。

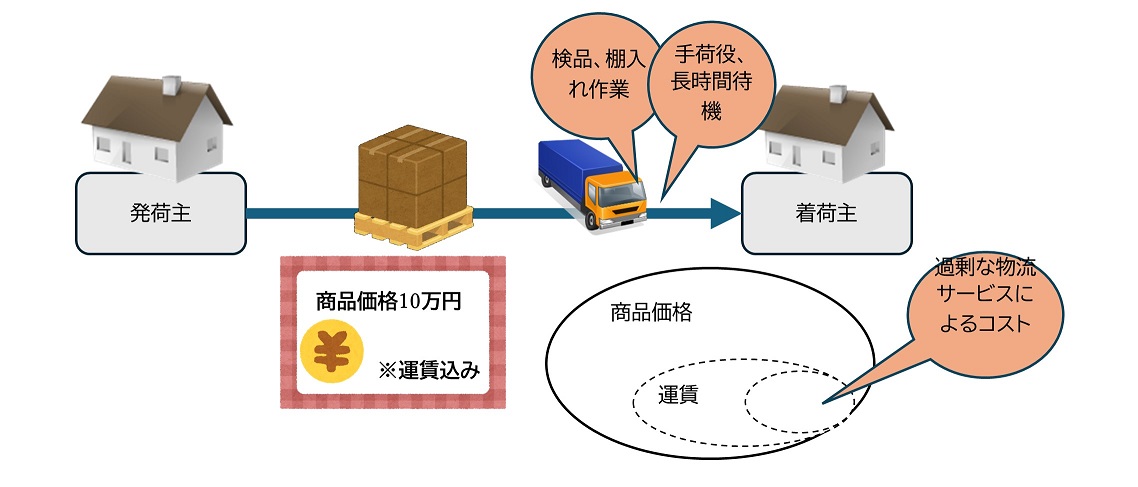

周知のとおり、国内のBtoB取引では、商品本体価格に顧客までの運賃等を加えた価格(これを店着価格という)によって、売買契約を結ぶ場合が大半である。

店着価格制の下では、買い手(着荷主)は明示的には運賃を負担しない。着荷主の実質的な指示で行われる手荷役や検品、棚入れ等の附帯業務のコストも、発荷主(または物流会社)が負担しているのが契約上の建て付けであり、少なくとも形式上は着荷主は負担していないことになっているのである。

一言で言えば、そもそも手荷役等のコストを着荷主が負担していないのが店着価格制だということである。よって仮にパレット化によって輸送が効率化したとしても、(少なくとも形式上は)着荷主はその経済的恩恵を受ける立場にないのである。

消費財系の流通においては、レンタルパレット事業者と着荷主とが契約を結んでいない場合が多いことが知られており、その点は「とりまとめ」でも明記されているのだが、なぜかと言えば、発・着荷主間の契約が店着価格制を採用しているからである。着荷主は、パレット利用に伴う費用に留まらず、運賃等をすべて負担しないというのが契約上の建前である以上、輸送に用いられるレンタルパレット利用に際し契約を結ぶには及ばないということである。

このような「そもそも論」は措くとしても、現状の契約形態を前提として受益者負担を議論することは様々な困難を伴う。筆者としては違和感を感じるものの、「パレット化による最大の受益者は物流会社だ」という主張も耳にすることがある。「買い手と売り手」「委託側と受託側」などパワーバランスに差がある場合に、公平な議論が可能かという問題もある。

いずれにせよ、多くの物流会社には現実的に費用負担の余力はない場合が多いことを踏まえると、費用負担の問題のしわ寄せが物流会社に行ってしまう場合、パレットの普及にブレーキがかかることも懸念される。

図表4 店着価格制における物流サービスコスト負担

■まずは実態把握が必要

サプライチェーンをまたぐ物流効率化の問題では、このように受益と負担の関係が複雑に絡み合うことが少なくない。

例えば、メーカーが企業努力で商品サイズ(例えばティッシュ)の減量化を実現した場合を考えて見る。メーカー自身、輸送費等が削減できるメリットがあるが、これに加え、小売店も陳列棚を効率的に利用できるといったメリットを享受できるだろう。逆に、小売店がPOSデータを取得し開示することで、生産や需給計画が効率化するように、メーカーが受益者となるケースもあり得る。

以上のケースでも受益-負担の関係は簡単ではないが、パレット利用に伴う受益者負担の議論は、さらに複雑である。パレット活用に異論のある発・着荷主は皆無だと思うが、一気にパレット化が進まないのは、利害関係者間の調整コストが大きいことが要因であるように感じられる。

このようにパレット化のための課題は色々と挙げられるが、以上で述べた点以外に、筆者が個人的に期待するのは、正確な実態の把握である。筆者が不勉強であるせいであれば恐縮だが、現状では契約実態、費用負担関係などが必ずしも明らかでないように感じられる。推測を元に議論しても実のある議論は難しいわけだが、業界内で議論が進まない要因の一つは、実態の不透明感である。まずは実態を明らかにしたうえで、関係者間での議論が深まることを期待したい。

パレットの普及は荷主や行政機関だけでなく、全国85万人のトラックドライバーにとっての悲願だと思う。その実現のため、以上で述べた課題の解決が進むことを願う次第である。

注1:ただし、輸送用機器のように、サプライチェーンが閉じている場合、貨物の多くが国外とのやりとりに用いられる場合や、板紙のようにパレットが特殊サイズにならざるを得ない場合など、例外は少なくない。

以上

(C)2025 Seiichi Kubota & Sakata Warehouse, Inc.