| 執筆者 | 長谷川 雅行 (一社)日本物流資格士会 顧問 |

|---|

執筆者略歴 ▼

目次

- 1.はじめに

- 2.荷動きなど「世間」の動向

1.はじめに

前回の「100日を切った『物流の2024年問題』前編・後編」(2024年1月11日・23日

第523~524号)から早くも半年以上が経過した。

本稿が配信されるのは2024年9月以降と推測されるので、自動車運転者(以下、特記以外は「ドライバー」という)に対する労働基準法(以下、「労基法」という)の時間外労働について「年間960時間」の上限規制が適用されて、ちょうど半年である。

(1)ドライバーの時間外労働時間をチェック

そこで、まず貴社のドライバーの時間外労働時間の4〜9月累計をチェックして頂きたい。6カ月累計で年間960時間の半分である、480時間以内であれば、マアマア合格点と言えよう。

筆者の経験では、10〜3月末の年度下半期は、米・馬鈴薯・ミカンなど農産物の収穫期、荷主企業の出荷増による年末繁忙期、3月の年度末繁忙期、最後の引越しシーズンと、上半期よりも輸送需要が多く、それに伴って時間外労働も増え勝ちである。

年度末になって、ドライバーから「960時間をオーバーしそうなので、残業できない」、あるいは荷主に「ドライバーは居るが、残業オーバーになるので、運送を引き受けられない」という、ブラックジョークが起こらないよう願いたい。実際は、残業が減って手取り賃金が減るのは困るので上限規制に構わず働きたいドライバーと、荷主を断れない経営者の思惑が一致して、労使一体による「脱法行為」という、更なるブラックジョークになる恐れが大きい。

折り返し点で今一度「これで良いのか」と振り返って欲しい。

(2)「負のスパイラル」から「正のスパイラル」へ

「これで良いのか」は「これだけで良いのか」とも言える。根本的な解決は後述する「運賃・料金の改定」であろう。少し長くなるが、皆さんを取り巻く状況と、「負のスパイラル」から「正のスパイラル」へ飛び移るために、「運賃・料金の改定」への道筋を考えたい。

ここでいう「負のスパイラル」とは、「長時間労働・低賃金が続く→他産業で賃上げが行われる→ドライバーの離職・転職に拍車がかかる→人手不足倒産に陥る→物流の供給不足が起こる『物流の2024年問題』」である。

一方、「正のスパイラル」とは、「運賃・料金の改定が実現する→ドライバーの処遇を改善する→ドライバーの採用が増える→トラック運送業の安定的な拡大が可能となる→持続的な物流を供給できる『物流の2024年チャレンジ』」と筆者は考えている。

「負のスパイラル」は、1990年のトラック運送業の規制緩和以降、既に30年以上続いている。規制緩和を主導した内閣府では、「ピーク時で年間3兆8千億円の消費者余剰(言い換えれば、トラック運送業の売上全体の約10%に相当)が生まれた」と自画自賛している。規制緩和によるトラック運送業への新規参入の増加による過当競争状態と、それに伴う運賃・料金の低下が引き起こした「長時間労働・低賃金」構造は30年以上経過した今日でも続いている。

運賃・料金の改定動向については、筆者にも経済団体や荷主から「お尋ね」がある。そのときには、「(規制緩和以降)30年以上の(売上減の)恨みが籠っているので、そう簡単にはすまないのではないでしょうか」と冗談交じりに答えることにしている。

なお次なる規制緩和策として、内閣府では、米国の「オーナードライバー制」に倣い、「ドライバーシェア(旅客・貨物の輸送事業者間でドライバーを貸し借りし合う)」「ライドシェア(タクシー以外にも導入)」などを考えているようであり、筆者も情報収集に努めている(閑話休題)。

2.荷動きなど「世間」の動向

最初に、トラック運送業を取り巻く、荷動きなど世間の動きを、執筆時点における最新データでお浚いしたい。

(1)荷動きの動向

NX総合研究所の「2023・2024年度の経済と貨物輸送の見通し」改訂版(2024年7月17日発表)によると、2024年1~12月の日本経済の実質成長率は0.2%減とマイナス成長を予想したことから、国内貨物輸送量は消費関連・生産関連・建設関連とも減少が見込まれている。

2024年度(1~12月)の国内貨物総輸送量は40億6,490万tで2023年度の41億4,710万tと比べ8,220万t減、1.6%減と3年連続のマイナスとなり、しかも減少幅が拡がってきた。輸送モード別には、鉄道は微増、トラック・内航・国内航空は減少が予想されている。

とくに、トラックについては、営業用トラックが2024年は1.1%減と3年連続のマイナスと厳しい予想となっている。

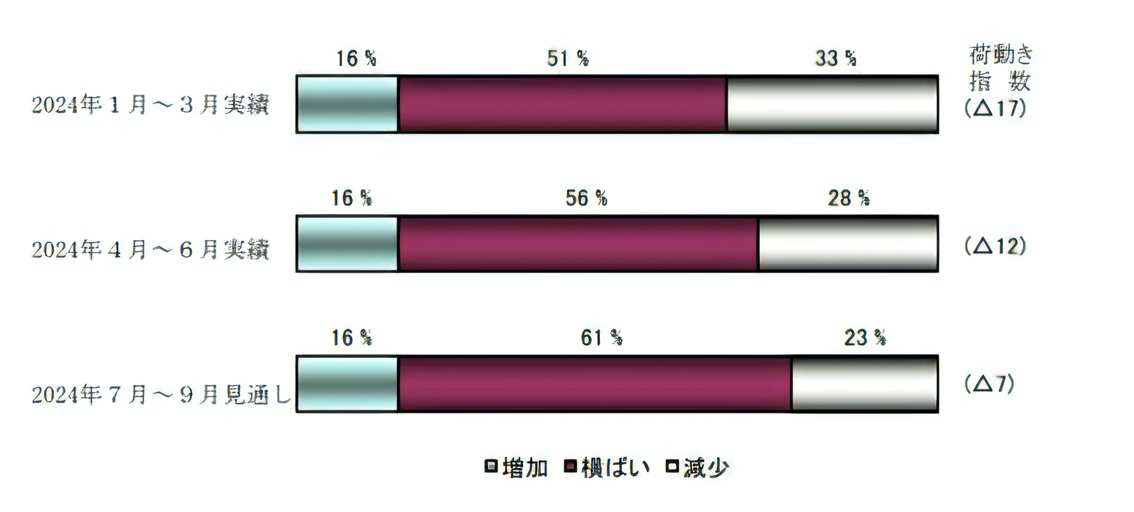

さらに、「企業物流短期動向調査」(2024年7月31日公表)における2024年7~9月における荷主の国内向け出荷動向は、上昇の見込みながら、下振れの可能性もあるとされている(図表1参照)。

図表1 国内向け出荷量の実績と見通し

(出所)NX総合研究所「企業物流短期動向調査(2024年6月調査)」

業種別には、食料品・飲料、その他の製造業、化学・プラスチックの3業種がプラス予想、繊維・衣服の1業種がゼロ水準、残りのパルプ・紙、木材・家具、一般機械、鉄鋼・非鉄、窯業・土石、生産財卸、消費財卸、金属製品、電気機械など11業種はマイナス(出荷減)予想と厳しい。地域別にも、近畿だけがプラス、関東がゼロ水準、それ以外の北陸・信越、四国、東海、北海道、東北、中国、九州・沖縄の7地域はマイナス(出荷減)予想と、これまた厳しい。

以上のことから2024年下半期も、少ないパイを多くのトラック運送業者が取り合う状況は続くものと思わざるを得ない。

ただし、「企業物流短期動向調査」で同時に行われた「運賃・料金動向指数」では、2024年7~9月において、荷主は6輸送機関(倉庫も含む)のうち5機関で「運賃・料金の上昇」を予測していることに期待が持てよう。

(2)トラック運送業界の景況感

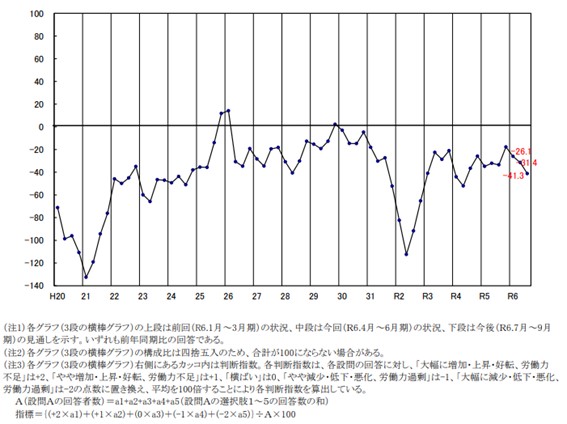

(公社)全日本トラック協会(以下、「全ト協」という)の「第126回トラック運送業界の景況感(速報)」(2024年8月20日公表)では、2024年4~6月におけるトラック運送業界の景況感(DI=動向指数)として、

「運賃・料金の水準は改善基調にあるものの、燃料高・物価高等に対するコスト転嫁の進捗が遅れていることを背景に、業界の景況感は▲31.4(前回▲26.1)と5.3ポイント悪化した。2024年7~9月期見通しは、事業環境の不透明感を背景に、▲41.3(今回▲31.4)と9.9ポイント悪化の見込みである」

と速報しており、上記(1)同様に、貨物輸送量・景況感については厳しい見通しとなっている(図表2参照)。

図表2 トラック運送業界の景況感の推移(H20以降)

(出所)全日本トラック協会「第126回トラック運送業界の景況感(速報)」

また、本稿の主眼点である、運賃・料金、労働時間等については、以下の通りである。

①実働率は▲17.5(前回▲11.9)と5.6ポイント悪化、実車率は▲14.3(前回▲14.9)と0.6ポイント改善した。2024年7~9月期の実働率は▲22.0と4.5ポイント悪化、実車率は▲20.2と5.9ポイント悪化し、輸送効率は悪化する見込みである。

②運転者の採用動向は▲16.6(前回▲19.1)と2.5ポイント上昇、運転者の雇用動向(労働力の不足感)は74.0(前回82.6)と8.6ポイント低下し(不足感は弱くなった)、労働力の不足感は緩和した。2024年7~9月期の運転者の採用動向は▲21.5と4.9ポイント低下し、運転者の雇用動向は83.4と9.4ポイント上昇し、運転者労働力の不足感は強くなる見込みである(実働率・実車率が悪化してトラックが動かなくなるのに、ドライバー不足が強まるのはなぜか?転退職者が増えるのか?)

③所定外労働時間は▲46.6(前回▲36.2)と10.4ポイント減少した。2024年7~9月期は、所定外労働時間は▲49.3と2.7ポイント減少の見込みである。

④一般貨物(特別積合せ運送貨物を除く)では、運賃・料金の水準は41.0(前回40.3)と0.7ポイント改善したものの、輸送数量は▲25.9(前回▲17.2)と8.7ポイント悪化した。2024年7~9月期の一般貨物では、輸送数量は▲25.5と0.4ポイント改善、運賃・料金の水準は34.9と6.1ポイント悪化する見込みである。

以上のように、ドライバーの所定外労働時間だけが「好転」する見込みであるが、これはドライバーの手取りが、ますます減少することを示唆するのではないだろうか。

(3)「2024年問題」に対する企業の意識調査

帝国データバンクでは、2023年12月に実施した同社「景気動向調査」と同時に、全国2万7,143社を対象に、「2024年問題に対する企業の意識調査」を行い、1万1,407社(回答率42.0%)から回答を得ており、調査結果の概要はつぎの通りである。同社調査でいう「2024年問題」とは、「建設業、トラック・バス・タクシードライバー、医師などの(中略)人手不足による工期の長期化や業務の停滞などの諸問題、いわゆる『2024年問題』」とされているので、下記①②⑤は「物流」に限定していないことに留意して読まれたい。

①「2024年問題」全般に対して「マイナスの影響がある」とする企業は59.9%となった。とくに、「物流の2024年問題」では、68.6%の企業が「マイナスの影響がある」と回答した

②「2024年問題」に対して具体的な影響を尋ねたところ、「物流コストの増加」が66.4%と最も高かった(複数回答)

③「物流の2024年問題」への対応策、「運送費の値上げ(受け入れ)」が43.3%でトップであった(複数回答)

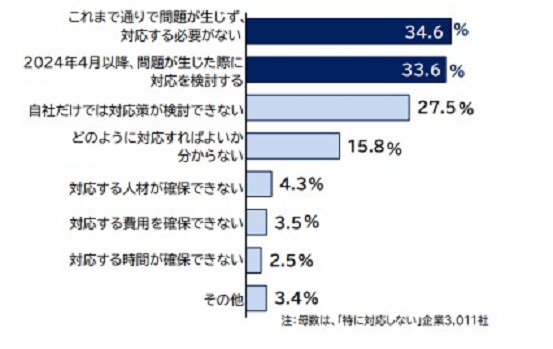

④「物流の2024年問題」へ「特に対応しない」理由、「これまで通りで問題が生じず、対応する必要がない」が34.6%で最も高かった(複数回答。図表3参照)

図表3 物流の 2024 年問題へ「特に対応しない」理由

(出所)帝国データバンク「2024 年問題に対する企業の意識調査」

⑤「2024年問題」に対する支援策は、「金銭的支援」(34.0%)と「人材育成・確保支援」(32.3%)が3割台で上位になった(複数回答)

前記の労基法(時間外労働時間上限の年間960時間規制)施行前の調査のためもあるが、3分の1以上の企業が「物流の2024年問題は、これまで通りで問題が生じず、対応する必要がない」と無関心ともいえるのには驚かせられる。

(4)賃金・労働時間の動向

8月6日に公表された厚生労働省(以下、「厚労省」という)の「毎月勤労統計調査(令和6年6月分速報)」によれば、就業形態別における運輸業・郵便業の月間現金給与額は、前年同月比6.9%増の546,098円。トラックのドライバーが多い一般労働者は同6.4%増の618,549円であった。その内訳は、

①運輸・郵便業(就業形態別)

きまって支給する給与328,844円 3.7%増(うち、所定内給与286,039円 4.2%増、所定外給与 42,805円 0.5%増)、特別に支払われた給与(賞与など) 217,254円 11.8%増

に対して、

②一般労働者

きまって支給する給与 363,870円 3.2%増(うち、所定内給与 314,935円 3.8% 所定外給与48,935円 0.4%減)、特別に支払われた給与 254,679円 11.3%増

と、時間外労働の手当などの所定外給与が、2023年6月に比べて微減となっている。

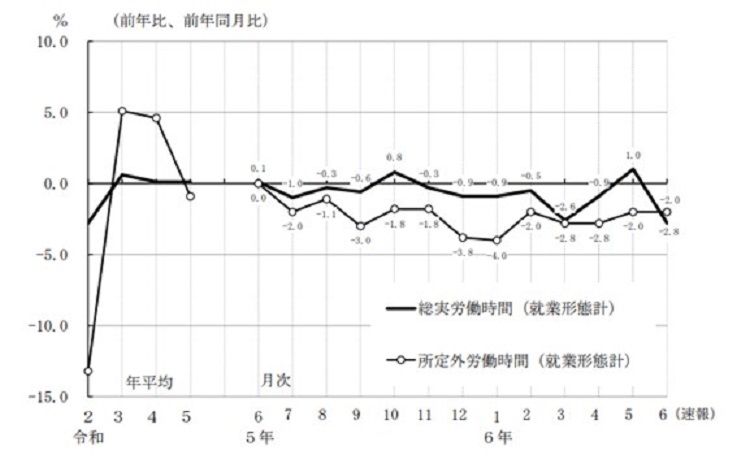

同調査の総実労働時間をみると、就業形態別における運輸業・郵便業では0.3%減の170時間、うち所定外労働時間は0.5%減の21.8時間、一般労働者の0.9時間減の181.6時間、うち所定外労働時間は1.6時間減の24.7時間という、総実労働時間(とくにトラックのドライバーが多い一般労働者では所定外労働時間)の減少は(2)でも見られるが、それが所定外給与の減少、即ち手取り賃金が減っていることが分かる(労働時間は、図表4参照)。そこで、トラック運送業者は、ドライバーが転職しないように、賃上げ((3)「2024年度『賃上げに関するアンケート』」参照)で補填していると思われる。

図表4 労働時間の動き

(出所)厚生労働省「毎月勤労統計調査 令和6年6月分結果速報」

所定外(時間外)労働時間の減少が、「物流の2024年問題」対策への取り組みという望ましい結果によるものか、あるいは貨物量が減っているためなのか、もう少し経過を見る必要があろう。

(3)では帝国データバンクの調査結果を紹介したので、同じく大手信用調査機関である東京商工リサーチから8月20日に公表された「2024年度『賃上げに関するアンケート』」(同社では、2024年8月1~13日にインターネットによるアンケートを実施し、有効回答6,899社を集計・分析した)の結果を見ることにする。

2024年度の賃上げは、84.2%の企業が実施(なぜか2023年度の84.8%を下回っている)し、中小企業でも82.9%が実施している。人手不足が深刻さを増すなかで、賃上げ原資の確保に向け、生産性の向上と同時に適正な価格転嫁の実現(トラック運送業の場合は、運賃・料金の改定)も急がれる。

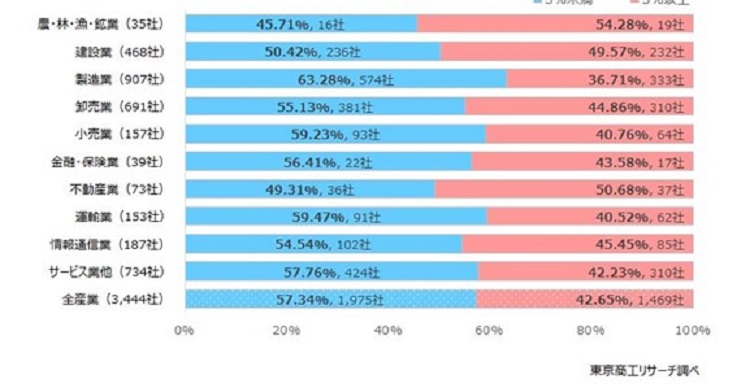

産業別では、製造業に次いで運輸業が88.9%(299社中、266社)の実施率が高く、2023年度の実施率82.3%を約7ポイント上回っている。しかし、賃上げ幅をみると、後述の「最低賃金の引上げ率」を下回る5%未満が6割となっている(図表5参照)。

元々、低賃金ということからすれば、ドライバーは賃上げ幅の大きい業界に転職しかねない。

図表5 2024年の賃上げ率 産業別

(出所)東京商工リサーチ「2024年度『賃上げに関するアンケート』調査(8月20日)」

(5)トラック運送業の倒産動向

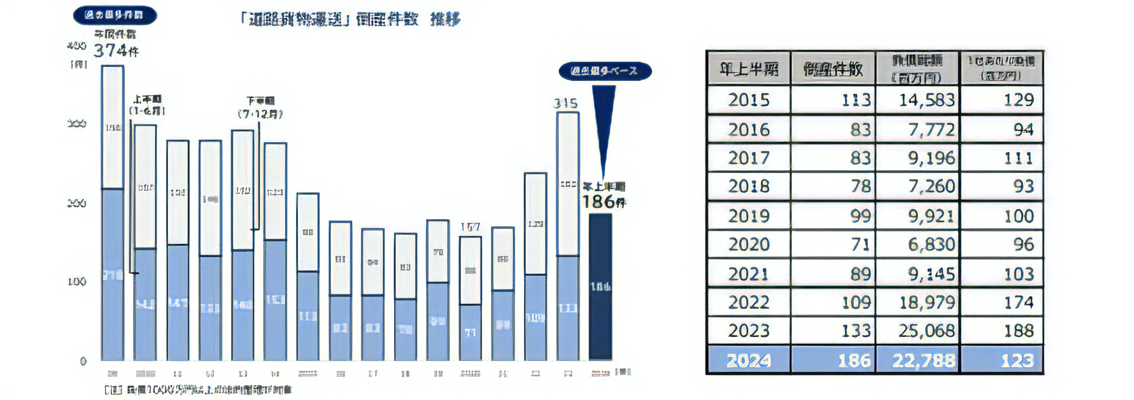

また、帝国データバンクに戻って恐縮であるが、同社の「『道路貨物運送』倒産動向(2024年上半期)」も紹介したい。本調査では、負債1,000万円以上の企業倒産のうち、道路貨物運送業(一般貨物自動車運送業・ 特定貨物自動車運送業・ 貨物軽自動車運送業・ 集配利用運送業。業種区分は原文のまま)が集計・分析されている。

2024年上半期(1-6月)の道路貨物運送業者の倒産件数は186件。前年同期(133件)から39.8%増となり、4年連続で増加した。上半期としては2009年(218件)に次ぐ2番目となり、このままのペースで推移すると年間最多となった2009年(374件)を上回る可能性がある。

一方、負債総額は227億8800万円と前年同期(250億6800万円)を下回り、1社あたりに換算すると約1億2300万円となった。10億円を超える倒産は発生せず、倒産件数は1億円未満の小規模な業者が54.8%を占めた。

倒産要因として多く見られたのが、燃料価格の高騰(資源エネルギー庁調べでは、8月21日時点の軽油の店頭現金小売価格は1リットル154.2円)と深刻なドライバー不足(人件費の上昇)とされている。

トラック運送業者としては、運賃・料金の改定を進めたいが、ライバルに荷主を奪われるという懸念から交渉できないまま、(2)項のように現状も経営悪化を招いている。

同社では、傭車コストの増加や車両・部品などの値上げで収益を圧迫されるケースもあり、下半期も引き続き、倒産が高水準で推移することを予想している。

資本金別は1千万円未満、従業員数別では10人未満と、小・零細規模の倒産が圧倒的に多い。これは、元々、中小企業(トラック運送業では、従業員300人以下または資本金3億円以下)の比率が99.7%で、車両保有台数10両未満の比率が51.9%(いずれも「数字でみる物流2023年度版」)と、中小企業性が高いトラック運送業の特質でもある。

このように、構造的にも中小・零細の下請け(傭車)トラック運送業者が多く、前記コストアップ分の価格転嫁は難しい。

図表6 「道路貨物運送」倒産動向(2024 年上半期)

(出所)帝国データバンク「『道路貨物運送』倒産動向(2024 年上半期)」

以上、(1)~(5)の5つの統計データを取り上げた。それぞれのデータは算定方法も異なり、データ収集時期もズレているので、はっきりしたことは言えないが、2024年度下半期の「物流の2024年問題」対策は、荷主・トラック運送業者とも着実に進めていかねばならないことは間違いないようである。

荷主のなかには、(1)のような荷動き状況から「貨物が減れば、運賃を引き下げても『運ばせて下さい』とトラック運送業者が言ってくる」と高を括っている向きもあるようだが、後記の独禁法・下請法の適用状況をみると、そのようなスタンスがいつまで続けられるか心配である。

筆者が、関東・東海・信越等に出張した際に、荷主やトラック運送業者にヒアリングした限りでは、「トラック運送業者が廃業した後釜が見つからない」「(とくに長距離の)トラックが捕まらない」などと聞く。

また、荷主業種では、青果物・花きなどの出荷団体が「輸送を断られる」とも聞く。元々、着地の卸売市場(等級別・サイズ別に仕分けて手卸し)の到着時間が厳しいうえに、1市場当たりの荷受量が減って複数市場卸で、ドライバーの拘束時間が長い。さらに、出荷団体によっては、複数の集荷場を回って手積みした後に卸売市場に向かうケースもある。こういう輸送形態がトラック運送業者に嫌われ始めているのではないだろうか。

【参考資料】

1.NX総合研究所「企業物流短期動向調査(2024年6月調査)」2024年7月

2.全日本トラック協会「第126回トラック運送業界の景況感(速報)」2024年8月

3.帝国データバンク「2024 年問題に対する企業の意識調査」2024年1月

4.厚生労働省「毎月勤労統計調査 令和6年6月分結果速報」2024年8月

5.東京商工リサーチ「2024年度『賃上げに関するアンケート』調査」2024年8月

6.帝国データバンク「『道路貨物運送』倒産動向(2024 年上半期)」2024年7月

7.厚生労働省「自動車運転者の労働時間等の改善のための基準」2024年4月施行

8.全日本トラック協会「トラック運送業における契約書面化の基礎知識」2015年

9.その他、本稿で引用した内閣官房・内閣府・国土交通省・厚生労働省・経済産業省・中小企業庁・公正取引委員会等の資料・ホームページ。

10.長谷川雅行「500日を切った「物流2024年問題」前編・後編」2023年1月 ロジスティクス・レビュー第500・502号

11.長谷川雅行「100日を切った『物流の2024年問題』前編・後編」2024年1月 ロジスティクス・レビュー第523・524号

(C)2024 Masayuki Hasegawa & Sakata Warehouse, Inc.