| 執筆者 | 久保田 精一 (合同会社サプライチェーン・ロジスティクス研究所 代表社員 城西大学経営学部 非常勤講師、運行管理者(貨物)) |

|---|

執筆者略歴 ▼

目次

- ■はじめに

- ■PBR改善と在庫効率向上

- ■資本効率志向の経営に求められる「在庫保有コスト」の管理

- ■在庫保有コストの大まかな数値

- ■在庫保有コストと他のコストの比較

- ■在庫保有コストを活用する方向性

- ■在庫水準に影響を及ぼすその他の物流条件等

- ■さいごに

■はじめに

2023年以降の株高の主要因の一つとして指摘されるのが、東京証券取引所(東証)による「PBR(株価純資産倍率)1倍割れ企業への改善要請」である(図表1)。

PBRが1倍以下ということは、時価総額が「解散価値」を下回ることに相当する。日本は諸外国に比べそのような企業の割合が異例に高いことが知られており、東証上場企業(プライム、スタンダード市場区分)の約半数がPBR1倍未満であった。そのようなことから、東証がその改善を求めたというのがその大まかな経緯である。

資料:東証「資本コストや株価を意識した経営の実現に向けた対応について」

日本でこのようにPBRが低い理由には諸説があり、企業サイドの問題だけとは言い切れないが、いずれにせよ、資本(および労働)が効率的に付加価値を生み出すことが資本主義経済活性化の基本的メカニズムである以上、その改善が望ましいことに異論は少ないであろう。

■PBR改善と在庫効率向上

さて、PBRを高めるルートは様々だが、その一つは純資産が生み出す利益の効率(ROE)を高めることである。そのためには期待される水準の利益を生まない資産を圧縮することが求められる。

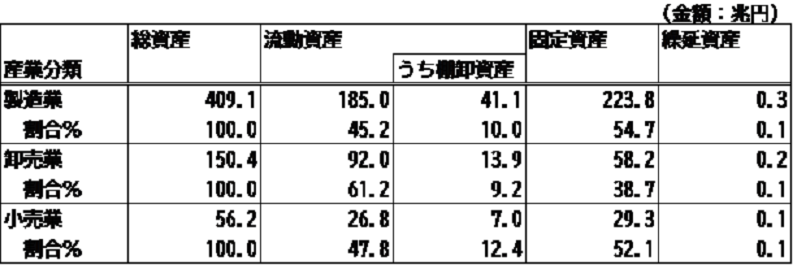

企業の総資産のうち多くを占めるのは固定資産であり、製造業における工場等の生産設備がその代表である(図表2)。製造業が不要な(言い換えれば付加価値を生まない)生産設備を保有していると、その資本効率は低下する。この場合、当該設備を売却し資金を自社株買い等に充てることができれば、ROEの向上を通じたPBRの改善が期待できる。

金額は固定資産等よりも少ないものの、同様のことが在庫(棚卸資産)についても言える。すなわち、利益を生まない在庫を保有している場合、その圧縮による企業価値向上が期待できる。ただし、ここで注意しておきたいのは、ビジネスの条件を改善しないままに在庫削減だけを進めると、売り損じが発生し、むしろ利益低下に繋がる場合も少なくないということである。ここでの主な論点は、在庫の増加を生じている前提条件を改善することであり、同一の条件下で単純に在庫を減らすことではない、という点は予め強調しておきたい。

資料:経産省「2022年度・企業活動基本調査」より筆者作成

■資本効率志向の経営に求められる「在庫保有コスト」の管理

以上のとおり資本効率志向の経営を進めていくうえで、在庫適正化の議論が必要だが、その際の論点の一つが「在庫保有コスト」の把握である。

在庫保有コストとは、在庫を保有することに伴い発生する各種コストである。英語では「Inventory Carrying Cost」と呼ぶ。これに対応する訳語は一定しないが、「在庫保有コスト」、「在庫保持コスト」または単に「在庫コスト」と称されることもある。本稿では「在庫保有コスト」と呼ぶことにする。

資本効率への関心の低さからか、これまで在庫保有コストは企業実務上、重視されてこなかったが、在庫管理はロジスティクス管理の主要目的の一つである以上、重要な指標であることは当然である。

さて、在庫保有コストに含まれる内容は多岐にわたるが、主なものは図表3の通りである。なお、各項目の詳細については、本ロジスティクス・レビューのバックナンバー(注1)にて解説していることから、ここでは割愛する。ご関心のある読者は当該記事をご参照いただければ幸いである。

注1:第207号物流コストと在庫保有コスト、/logistics-207/

■在庫保有コストの大まかな数値

在庫保有コストは在庫の残高(年間平均残高)に対する率として計算されることが多い。では実際にその率を計算すると、どの程度の値になるだろうか。

まず①資本コストは、日本は借入金利が非常に低いことからごく小さな数値を想定されるかもしれない。しかし資本コストには、株主資本の調達のコストも加味される。弁済順位が劣後する株主資本には相応のリスクプレミアムが上乗せされることから当然、その調達コストは割高となる。

詳細は割愛するが、資本コストはこれらの数値を合成したものとして算定されることになる。その代表的な指標はWACC(加重平均資本コスト)である。

東証の冒頭の要請を踏まえ近年、上場企業でWACCの開示が進んでいるのだが、開示資料をもとに日興リサーチセンターが調査したレポート(注2)によれば、開示した企業のWACCの平均値は6%であったという。このような数値を見ても、長期プライムレート等が基準となる借入金利と比べるまでもなく、資本コストの率が相応の水準に達することが理解できるだろう。

次に、②保管費も小さい金額ではない。日本ロジスティクスシステム協会の「物流コスト調査」によれば、荷主企業の物流コストは、売上高に対し6%程度の割合である(年によって多少変動する)。保管費はこのうち12%程度であることから、売上高比では概ね0.7%程度が保管費に相当することになる。

仮に在庫金額が売上の1.5ヶ月分(売上高の8分の1)だとすると、保管費は在庫金額に対して5%程度の率となる(0.7×8=5.6による)。

残る③税・保険料、④陳腐化費用については、業種・品種によりケースバイケースの側面が強く、目安の数値を示すのが難しい。ただ④などをかなり小さく評価したとしても、①~④を加算すれば1割代半ばに達するであろうことは無理のない推論だと言えるだろう。実際、各所で調査されている在庫保有コストの率は、10~20%程度の数値で示されている場合が多い。

以上を踏まえると、ある企業が仮に平均100億円の在庫を抱えているとすると、当該企業には年間10~20億円の在庫保有コストが発生するということになる。このような金額からも、在庫保有コストの重要性が再確認できるであろう。

注2:日興リサーチセンター 社会システム研究所シニアアナリスト三瓶匡尚氏「東証要請『資本コストや株価を意識した経営の実現に向けた対応』に対する企業の開示状況について」2024年4月

■在庫保有コストと他のコストの比較

在庫保有コストの重要性は、他の物流コストとの比較からも確認できる。

図表4は、一定の仮定に基づき輸送コストと在庫保有コストを算出し、その金額を比較したものである。在庫保有コストは前項を踏まえて在庫金額の15%だと仮定している。

次に輸送コストは、日本ロジスティクスシステム協会の「物流コスト調査」の業界平均値等を踏まえた仮定により、数値を算出したものである。

このような一般的な仮定に基づき試算した結果、当該企業の輸送コスト3.6億円に対し、在庫保有コストはその6割超の金額にあたる2.25億円と算定されることになる。

輸送コストは企業のロジスティクス管理において最も重視されるコストだと言えるが、その金額レベルと比較すれば、在庫保有コストが決して無視できない水準であることがより明らかとなるだろう。

■在庫保有コストを活用する方向性

これまで意識されなかった在庫保有コストだが、では在庫保有コストをどのように活用できるだろうか。以下ではその一つの方向性を示したい。

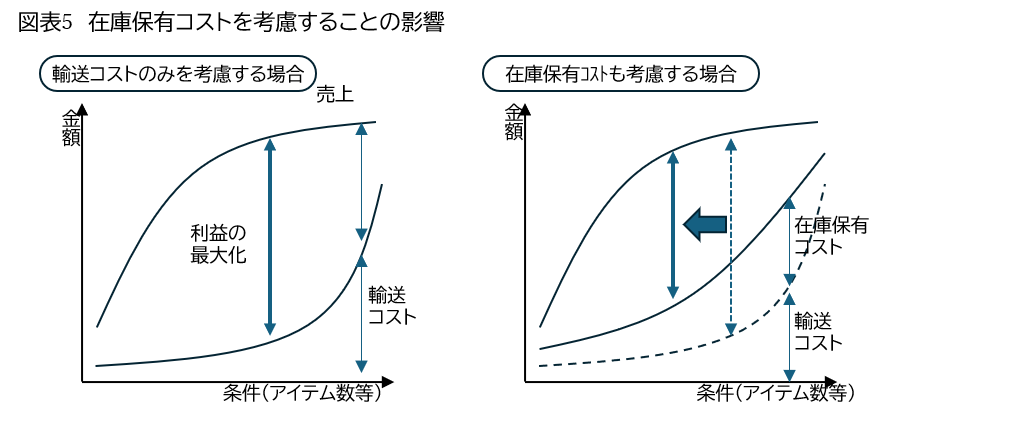

荷主の物流条件等は、企業の利益を最大化するような水準で決定されることになる(図表5)。従来は意識されなかった在庫保有コストを加味することで、現状よりも合理的な意思決定が可能となると考えられる。

一例として、製品アイテム数を挙げて説明する。

製品アイテム数を増やすことにより、多様な顧客ニーズに対応できる。そのため売上の向上が期待できる。一方、アイテム数が増え過ぎると、小ロットでの受注が増え製品の輸送コストは増大する(図表5左)。図示していないが、生産コスト等の増加も大きな問題である。企業は以上で述べたプラスの効果とマイナス効果を比較衡量し、最適なアイテム数の水準を選択することとなる。

ところで、アイテム数の多寡は在庫水準にも影響する。

安全在庫はアイテムごとの需要のばらつき(標準偏差)に応じて積み増す必要がある。アイテム数が細かく分かれると、「大数の法則」の逆の効果が働き、その分、需要のばらつきは増大することになる。よって在庫量が増大し、在庫保有コストも不可避的に増加することとなるのである。

以上の説明のようなメカニズムを踏まえると、在庫保有コストを加味することによって、最適なアイテム数の水準は図表5右に記載のとおり、より少ない水準に(図では左側に)シフトすることになる。

■在庫水準に影響を及ぼすその他の物流条件等

以上はあくまで理論上の議論ではあるものの、在庫保有コストを考慮することによって、各種物流条件に一定の見直しが必要となると考えることができるのである。なお、前項ではアイテム数を例に説明したが、在庫水準に影響を及ぼす「物流条件等」は、この他にも多数挙げることができる。一例としては、以下のようなものである。

・生産ロットサイズ:ロットを小さくして頻繁に生産すれば製品在庫は少なくなるが、生産コスト等は増大する。

・サービス率(欠品率の許容限度):サービス率とは欠品率の許容水準に相当する率であり、サービス率を高くすれば欠品が減り、顧客へのサービス水準は向上する一方、在庫が増える。

・在庫拠点数(特にエシュロン在庫における多段階性):安全在庫は拠点数に応じて設定されるため、在庫拠点数が増えれば総在庫量も増加する。特に、サプライチェーン全体の在庫(エシュロン在庫)の観点で見ると、流通過程で多段階に在庫拠点を設定すれば、在庫が増大することになる。

これらはいずれも、前述のアイテム数と同様か、それ以上に、在庫水準に大きな影響を与え得る。

目下、「物流の2024年問題」を踏まえ、「リードタイムを延長する」といったように、各種物流条件の見直しが進んでいるが、同様に、これまで考慮されなかった在庫保有コストを加味することにより、これらの物流の前提条件の見直しが生じることが想定される。

■さいごに

トヨタ生産方式に代表されるとおり、日本は世界的に見て早期に在庫削減に熱心に取り組んで来た企業が多い。よって個々の企業の在庫管理に大きな課題があるとは考えにくく、よって、従来の延長線上での在庫削減の余地は大きくない。とはいえ、サプライチェーン全体の在庫効率といった違った観点からみると、課題が散見されるのも事実である。上記のような前提条件を見直すことで、資本効率を改善できる可能性は少なくないのではないか。

冒頭に述べたとおり、日本企業の資本効率は未だ諸外国に大きく劣っており、改善の余地が大きい。よって経済構造改革の一環として、その改善に向けた政府の働きかけは今後も続くと予想される。

在庫保有コストの重要性は数十年来に亘って指摘されていながら、その実務的な適用は進まなかったのだが、このような環境変化を踏まえ、産業界にて在庫保有コスト視点からの経営高度化が進むことを期待したい。

(C)2024 Seiichi Kubota & Sakata Warehouse, Inc.