第571号「2024年問題その後~中小運送業者のいま」(2026年1月8日発行)

| 執筆者 | 山田 健 (中小企業診断士 流通経済大学/文教大学非常勤講師) |

|---|

執筆者略歴 ▼

-

著者略歴等 - 1979年日本通運株式会社入社。

1997年より日通総合研究所で、メーカー、卸の物流効率化、

コスト削減などのコンサルティングと、国土交通省や物流事業者、

荷主向けの研修・セミナーに携わる。 - 2014年6月山田経営コンサルティング事務所を設立。

- 著書に「すらすら物流管理(中央経済社)」「物流コスト削減の実務(中央経済社)」

「物流戦略策定のシナリオ(かんき出版)」などがある。

中小企業診断士。

URL:http://www.yamada-consul.com/

- 1979年日本通運株式会社入社。

目次

- 1.かかってきた電話

- 2.時間外労働は減ったか

- 3.運賃は上がったか

- 4.中小運送会社には政府の支援を

1.かかってきた電話

昨年秋、筆者のもとに一本のメール着信があった。旧知の中小企業診断士からのほぼ20年ぶりの連絡であった。現在かかわっている中小運送会社の経営支援計画作りを手伝ってほしいとのこと。運送会社に精通した診断士を探す中で筆者を思い出してくれたという。

彼は中小企業診断士の第3次実習を共にした仲間である。第一次、二次の筆記試験を通過した後の最後の関門が、この実戦形式の実習である。5人の受験生に一人の指導教官が付き、その指導の下2週間で2社の診断とレポート作成、報告会まで行うというなかなかハードなスケジュールである。1週間に1社の診断ペースにくわえて、2週間連続で会社を空けなければならず、勤め人にとってはなかなかハードルが高い。ただ、企業の財務から販売、マーケティング、事業戦略まで診断するこの濃密で刺激的な2週間の経験は貴重であった。筆者がコンサルティングの魅力に触れ、本気でコンサルタントを志したきっかけとなったのがこの第三次実習である。

実習を共にしたメンバーは在職中、定年後を問わず、何らかの形で独立診断士として活動している。また2週間寝る間を惜しんで(?)「同じ釜の飯を食った」メンバーとの絆は深まる。彼もその一人であった。現在は、中小企業を専門とした支援会社の中枢メンバーだという。

そのような経緯で、その後何社かの中小運送会社の経営改善のお手伝いをすることになった。それまでコンサルタントとして運送会社のお手伝いは経験していたものの、社員研修や現場改善、営業支援など業務レベルのコンサルが中心であり、経営者を対象とした経営戦略や財務分析まで踏み込んだ本格的な経営支援、いわば本来の中小企業診断士としての活動は初めてである。そして、もっとも現場に近いところで運送会社の経営実態に触れたことであらためてトラック運送事業の課題を認識することになった。

いつもながら冒頭からの私事で恐縮であるが、折しも2024年問題の真っただ中の今、その実態と課題について現場の視点も踏まえて整理していきたい。

2.時間外労働は減ったか

水面下での実態はどうかという点は別として、現時点で時間外労働についての課題は表立っては聞こえてこない。問題となるトンキロベースで6割強を占める長距離輸送についても、大手を中心とした中継輸送や鉄道、RORO船へのモーダルシフトなどの対策が紹介されており、深刻な影響は見られていないように思える。

支援した運送会社も比較的時間外労働の少ない地場配送をメインとしており、ギリギリではあるものの、上限は何とかクリアできているようである。もっとも、上限を超えそうなドライバーは期末に勤務時間を調整するなどの柔軟な対応がとられていることもある。むしろ現場から聞こえてくる問題は、昨年から適用となった厚労省の「改善基準告示」である。こちらは時間外労働からさらに枠を広げた、年間、月間の拘束時間規制である。年間拘束時間が3,516時間⇒3,300時間(最大3,400時間)、月間293時間⇒284時間(最大310時間)へと変更となった。年度末での調整が可能な時間外規制と異なり、毎月対処しなければならない規制であるため調整が難しく、対応にはより神経を使う。

現場レベルでは悲痛な声も聞こえてくる。先日のNHKクローズアップ現代「やっぱり物が届かない」で紹介されたトラック運送の実態は、それまでの宅配便中心の偏った(?)テーマから大きく転換し、中小運送会社の現場実態にかなり踏み込んだものとなっていた。番組では、時間外を増やす大きな原因である「荷待ち時間」がほとんど改善されていないことが紹介されていた。昨年、荷待ちと荷役にかかわる時間は1運行当たり平均3時間2分で、目標とする2時間を大幅に上回ったという。実際、カメラにはドライバーが納品先近くの路上で3時間待機している様子が捉えられていた。

ある長距離ドライバーは時間外上限をクリアするための運行をすれば、手取りで月7万円の収入減に見舞われるという。その分会社が賃金を上げてくれるわけではなく、歩合給が多くを占める給与体系では「生活するために時間外を増やさざるを得ない」悪循環に陥っている現実が紹介されていた。長距離運転から久しぶりに帰宅したわが家で、幼い娘が「パパ、次のお祭りには帰ってくる?」とせがみながらカレンダーに書き込んでいる姿がいじらしく切なかった。

一方、地場配送で問題になっているのが東京港発着の海上コンテナ・ドレージ(輸送)である。ここ何年も前から東京港のコンテナ・ターミナルの混雑のために、入構待ちのトレーラが列をなしているのである。通常で3~4時間待ちは当たり前、ひどい時は6~7時間もあるという。コンテナ・ターミナルが集中立地する東京大井ふ頭などの周辺道路では、中央分離帯寄り1~2車線が入構待ちのトレーラで完全に「占領」されている(ちなみに、筆者が40年以上前に周辺事務所に勤務した頃はもちろんこのような混雑はなく、ガラガラの速度制限40km道路で速度取締にひっかかったほどであった)。この状況もすでに2019年のNHK特集で紹介されていたが、現在に至るまで大きな改善はみられていない。運送会社の経営者によれば、待機時間のおかげで家に帰れず、周辺の路上駐車の車中で寝泊まりしているドライバーが少なくないという。

原因は、340万TEU(20フィートコンテナ換算)の容量に対して450万TEU以上が集中する完全なキャパオーバーである。周辺に拡張余地は少ないことを考えれば、荷主が京浜地区の港の利用を避けることくらいしか対策はなさそうである。

運送会社としては、この待機時間によって時間外が増えることが納得できない。北関東からは1日当たりトレーラ1回転が限界で、それでも時間外が発生する。本来、2回転で運賃も稼げるところ、運賃は減る、時間外規制には抵触するという二重苦である。「こんなの国が何とかしてくれないと」という悲痛な叫びももっともである。

最後に極論ではあるが、「月80時間くらいで人間死にはしない」という時間外規制に対する経営者の不満の声もあったことも報告しておく(もちろんそういう問題ではないのだが)。

3.運賃は上がったか

時間外労働の原因はこうした商慣行によるところも大きいが、根本的にはやはり運賃にある。待機時間が長いことが解決できないのであれば、その分ドライバーと車両を増やせばいいのであるが、それができないのは収受運賃でそのコストを賄えないからである。東京港発着のコンテナ・ドレージが1回転しかできないのであれば、1回転で十分採算がとれる運賃が確保できればすむ話である。しかし、こうした運賃の話を物流業界以外の方に話すと、決まって「そんな短絡的な」「運賃だけの問題ではないでしょう」といった反論を受けるが、現実にほとんどすべての原因は運賃に帰結する。そう思いたくない人は思わなくてもしかたないが、誤解を恐れずに言えば、「運賃の問題がほぼ9割」と考えてよい。

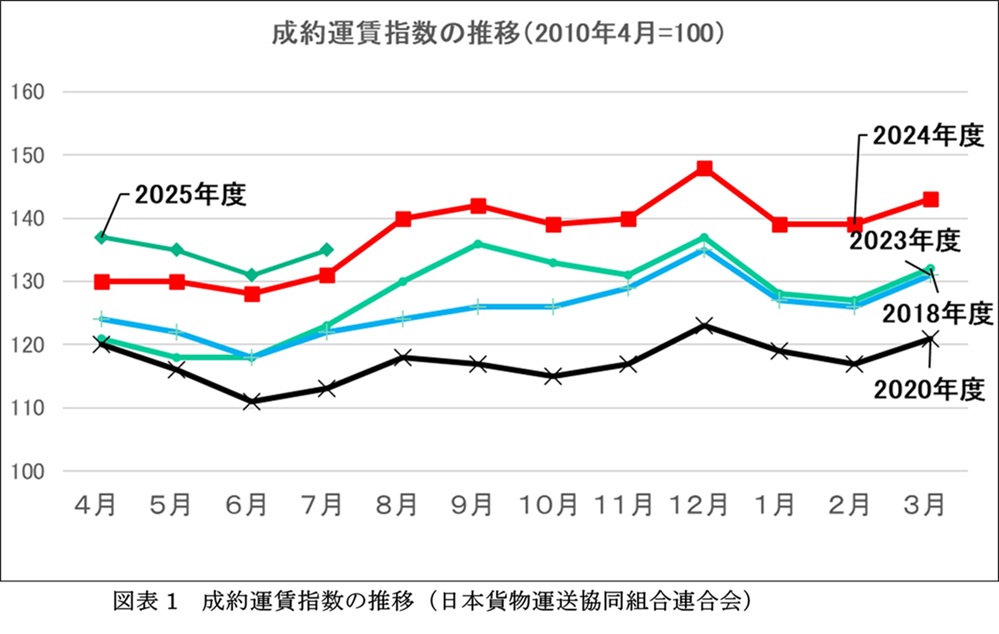

まずは客観的な指標として、以前にも紹介した日本貨物運送協同組合連合会(日貨協連)の公表しているWebKIT成約運賃指数を確認してみよう。WebKITは公益社団法人全日本トラック協会が運営する会員企業(運送事業者)同士の求荷求車情報ネットワークで、直近では約6,500の加盟社、年間約190万件の荷物情報(求車)件数と約29万件の成約件数を持つ国内最大級のトラック・マッチングサイトである。したがって公表している成約運賃指数はおおむね実際の相場を反映したものと判断して差し支えない。

図表1で示した折れ線グラフの月ごとの数字は2010年4月の成約運賃を100とした指数で表されている。グラフによれば、「宅配クライシス」で2018年に上昇したトラック運賃は2020年の新型コロナによる物量減少で下落したのち、2024年問題が話題となり始めた2023年から上昇に転じ、昨年から2025年度にかけ統計開始以来最高の水準で上昇を続けている。直近では、ボトムの2020年度に比較し、20ポイント近くのアップとなっている。

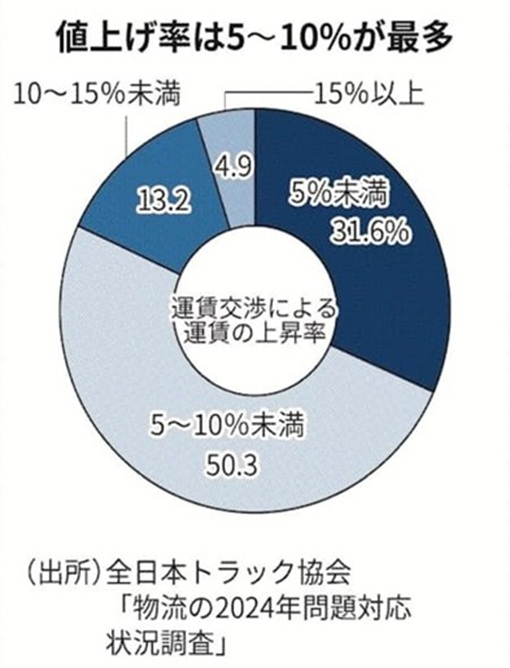

ただ、成約運賃指数は必要の都度トラックを調達するスポット運賃の相場であり、通常の長期契約運賃より高めに反映されることを考慮しなければならない。そこで、より長期・継続的な運賃契約の動向を検証するために、全日本トラック協会実施の「2024年問題対応状況調査」を図表2に示す。

値上げ率は5%未満が3割強、5~10%未満が半分である。つまり約8割の事業者の値上げ率は10%に達していない。これも以前取り上げたが、昨年政府が公表した、運送会社が健全に経営するための運賃指標「標準的運賃」に対して、実勢運賃は6~8割の水準に留まっている実態を考慮すれば、この程度の値上げでは不十分と言わざるを得ない。実際、「全然足りない」という運送会社の声はよく聞く。ドライバーの待遇を他産業並みに引き上げていくにはより踏み込んだ値上げが必要なのである。

先の例では海上コンテナ輸送の運賃が典型である。海上コンテナは関税法上の免税コンテナであり、原則として内国貨物は積載できない(特別な許可があれば可能ではある)。したがって片道が空の往復輸送を前提としているため、海上コンテナ輸送の運賃体系はラウンド運賃といって、通常の輸送が片道距離であるのに対し往復の距離が計算基準となる。北関東~東京港の輸送距離が片道100kmであれば、往復の200kmで計算するのである。

ところが、実勢運賃はほぼ片道運賃に等しく、しかも標準的運賃を下回っている。これにくわえて東京港の混雑による待機時間を考慮すれば、現在の運賃では「全然足りない」のは当然かもしれない。

極端な例であるかもしれないが、経営支援中の運送会社はここ10年間、賃上げ、賞与とも0、平均給与、退職金は業界平均を下回る。それでいて業績は赤字が続く。トラックの積載効率や稼働率などの運行効率は、国交省公表の平均と比べても遜色ない。人件費が高いわけでもトラックの運行が非効率なわけでもないのに赤字となると、運賃が低いことが赤字の最大要因としか判断できない(もちろん経営責任はあるが)。早急な値上げを行わないと経営の持続性すら厳しい状況にある。

4.中小運送会社には政府の支援を

さまざまな情報を確認する限りでは、一定規模以上の3PLや特積、運送元請けなどの値上げ交渉はある程度進んでいるようである。中堅から大手までが加入する全日本トラック協会会員企業を対象とした図表2の結果にも多分に反映されているものと推測される。ただ、中小運送会社の現実はやはり厳しい。

経営者の多くは依然として過去のトラウマにとらわれている。値上げ要請をした時点でより安い運賃を提示する他社に仕事をとられてしまった苦い経験である。NHK「クロ現」でも、時間外規制を遵守し賃金を維持するため運賃値上げ交渉を行ったところ、何度も断られたという事例が紹介されていた。「この運賃で今までやっていたのに何でできないんだ」「お前のところができないならやるところはいくらでもある」と言われ、撤退したため昨年度は1,700万円の収入減に見舞われたという。ルールを守る会社が経営難に陥る「正直者がバカをみる」結果を招いているのが実態である。このように交渉力が弱い中小運送会社では、2024年問題の追い風を味方にできず、以前と状況はほとんど変わっていない。

事業者数で9割以上を占める中小運送会社の状況が変わらなければ、本来の趣旨であるトラック・ドライバーの働き方改革は「絵に描いた餅」である。これも以前に書いたが、もう圧倒的な格差がある中での企業同士の交渉に頼っているのは限界にきていると考えざるを得ない。

この問題を政府はかなり深刻にとらえているようで、直近で思い切った政策を発表したところである。その点については項をあらためて検証していきたい。

以上

(C)2026 Takeshi Yamada & Sakata Warehouse, Inc.