| 執筆者 | 平野 太三 有限会社SANTA物流コンサルティング 代表取締役社長 -物流改革コンサルタント Dr.SANTA- |

|---|

目次

1.在庫改革の目的

在庫金額の削減は、数多くの企業が毎年の目標としている大テーマのひとつだと思う。ただ、その計画が予定通り進んでいる企業は極めて少ないと思う。何故なら、「在庫金額を削減すれば、欠品も増える」と考える人が多いため取り組みが甘くなるからである。なるほど、全アイテムの在庫を一律に少なくすれば、今よりも欠品は増えることになる。ただ、私の経験上では、「在庫金額を減らしても、欠品は増加しない」。その理由は簡単で、在庫管理をすれば、「多い在庫を減らして、少ない在庫を増やす」だけであるから、欠品は増加するどころか減少していく。

ここで少し整理をしておくが、在庫改革は在庫金額削減だけでなく、その範囲は意外と広い。①在庫アイテムの絞り込み、②在庫数のコントロール(デッドストックの削減、過剰在庫の削減、欠品アイテムの削減)、③在庫金額のコントロール、④在庫差異の削減、⑤保管費の削減、⑥保管効率の向上、以上が在庫改革の内訳である。今回は②~④を中心に紹介したい。

2.在庫金額増加に伴う物流コストの増加

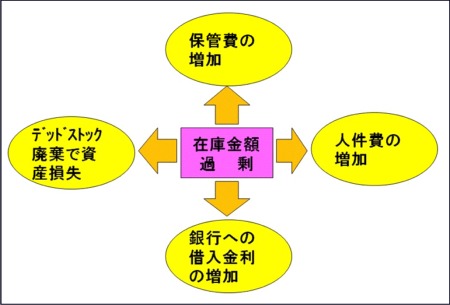

在庫金額削減の手順をお話しする前に、在庫過剰に伴うデメリットをまとめておきたい。図1をご覧頂きたい。デメリットは大きく分けると4つ考えられる。

図1 在庫金額増加に伴う物流コストの増加

1つ目は、在庫数が増えることにより、在庫の保管物量が増加する。当然の事ながら、保管スペースが増加するため、保管費が増加する。仮に坪単価4000円の倉庫を100坪更に必要になった場合は、月額40万円の保管費が増加することになる。年額480万円の物流コストとしては無視できない金額だと思う。

2つ目は、在庫廃棄に伴う資産損失である。商品は売れる可能性があるまでは資産であるが、値下げをしても全く売れない商品は、前述した様に場所を取るだけで保管費だけが永遠にかかるだけで何のメリットも無い。よって、決算時に不要な在庫は廃棄することになるが、その在庫廃棄金額分と処分費用が企業の損失になる。この商品の予備軍は、過剰在庫の中に必ず存在する。よって、過剰在庫を減少することができれば、在庫処分金額も減少することになる。

3つ目は銀行からの借入金の問題である。銀行の貸し渋りが問題となっているが、借金は当然のことながら少ない方が良い。在庫金額が減ると、資金運用が容易になり、銀行に支払う借入金利も減少できる。

最後の4つ目は人件費の増加である。在庫が多いと、入荷、保管、棚卸とあらゆる物流業務で人手が取られる。以上を認識した上で、具体的な在庫削減の進め方を考えたい。

3.在庫差異の削減

在庫削減を進めていくためには、コンピュータの活用が不可欠である。よく売れている商品、全く出ない商品はある程度は勘により発注はできると思うが、なだらかな出荷数の変動(微増・微減)は、人間の勘では捉えきれないと思う。その変動を掴めずに従来通りの発注をしていると、その商品は徐々に在庫増や品薄になってしまう。よって、「現在の正確な在庫を把握した上で、過去の出荷数を参考にして今後の発注数を決める」ことが重要であると思う。しかし、コンピュータ上の現在庫数が実在庫と大幅に違っていれば、この様な発注の仕組みを作ることができない。コンピュータ在庫が正確でないと、現場の在庫を見て発注するしか方法がない。恐らく皆様の企業で、毎日、全アイテムの在庫状況を現場で見ながら発注をする余裕はないと思う。そうすると、売れ筋商品の品薄の在庫のチェックが中心になり、在庫切れのリスクを回避するために自然と多めの発注になってしまうのではないだろうか。これに加え、同一商品が多くの場所に散在している物流現場では、どうにもならない。在庫が無いと思って発注をしたら、棚卸をした時に出てきたという話もよく聞く。

それでは在庫差異をどの様にして無くしていけば良いのであろうか。精神論になってしまうかもしれないが、「在庫なんてあう訳が無い」と最初から諦めていては、いつまでたっても在庫差異はなくならない。

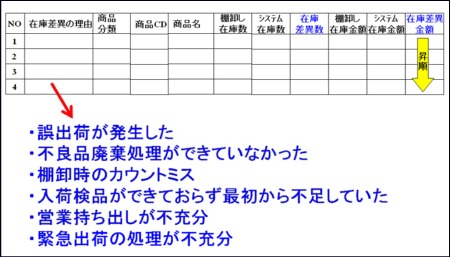

まず、最初にしないといけないのは、在庫差異の可視化である。棚卸確定後に、コンピュータ在庫と実在庫の差異をEXCELに出力する。図2をご覧頂きたい。

図2 在庫差異分析

EXCELを在庫差異金額(=在庫差異数×在庫評価単価)の高い順に並び替える。この中で在庫過剰アイテムと在庫不足アイテムを抽出し、それぞれのアイテム数、在庫差異金額を明確にする。これが現状把握のSTEPになる。この時、在庫差異金額が1円でも違っているものも抽出するかどうかは皆様の会社の基準で決めて頂きたい。医療品の様に命にかかわる商品だと1つの誤差でも問題になるかもしれないが、1個が1円にみたない商品でも同じ管理が必要であるかは疑問である。

次に対策のSTEPになる。在庫の過剰金額、不足金額の多いアイテム別に、ワースト50アイテム程度を基準に、在庫差異の発生原因を推測する。メンバーで検討すると、「誤出荷の発生が多い」「外注加工の時に発生する」「営業持ち出し商品に多い」等の傾向が見えてくる。在庫差異を防止する対策をたてることができれば、コンピュータ在庫が狂わなくなってくる。次にその対策がうまくいったどうかの検証が必要になる。年2回しか棚卸をしていない企業は、一部アイテムに限定して、棚卸の頻度を1回/月に増加させる。全アイテムだと棚卸負荷が増加するため、基本的には在庫差異金額が多いアイテムを中心に行う。仮に1年間に2回しか棚卸をしていない企業では、在庫差異分析を行っても原因がはっきりとわからないと思うが、1ヵ月に1回行えば、発生原因が掴みやすくなる。それでも発生原因がわからない場合は、毎週1回に棚卸頻度を暫定的に上げればよい。この繰り返しを行い、棚卸時に図2の分析を行い、在庫過不足のアイテム数、在庫差異金額を抽出し前回の分析結果と比較すれば在庫差異がどの程度減少したかを評価することができる。棚卸頻度を上げることによる人員増加を懸念する方もおられるかもしれないが、それを行うことによる効果の方がはるかに大きいので、是非実施してもらいたい。

4.過剰在庫の分析

在庫金額を削減するためには、まず最初に在庫目標の定義を決めなければならない。厳密には商品毎に設定しなければならないが、主には発注リードタイム、発注ロットを考慮した上で、在庫を何日分持つ必要があるか(注:何個では無い!)を決定しなければならない。ただ注意しなければならないのは、仕入商品(委託工場への外注も含む)の場合、リードタイムや発注ロットの交渉も再検討を行う必要がある。発注ロットを少なくすれば仕入単価が高くなるかもしれないが、それによる在庫増が削減できればよい。品揃え用の非主力商品(例えば、統計的に必ず売れない色やサイズ)は、極論を言うと売上利益がゼロでも良いという視点でも検討すればよいと思う。在庫分析をすると100年分の在庫があるという結果も珍しくないが、在庫をもつことにより、前述した様に保管費や管理人件費が毎月発生している。過剰在庫の商品が少なければこの様な心配は不要であるが、売れ筋商品はほんの数%にすぎない。

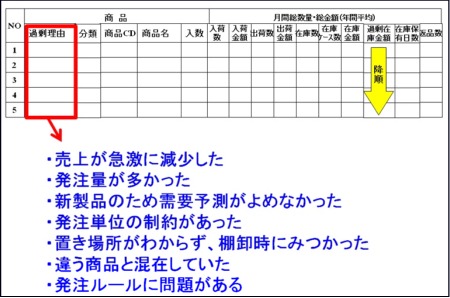

話を戻すが、私は図3の様な在庫分析を行うことをお薦めしている。

図3 過剰在庫分析

現在庫数がいくつあり、出荷数がどのくらいあるかをまず見える様にする。この時の注意点としては、出荷数をどのくらいの期間で取るかである。最短で1ヵ月、最長1年で月別推移が目安となるが、それは皆様の企業で色々と研究してもらいたい。また、データには例外データが混在している。それを見分けるために、商品毎に2つの分類を作れば分析がしやすい。1つ目は仕入先、2つ目は商品分類である。仕入先はデータを分析した時に、どの仕入先が過剰在庫気味であるかを明確にして、成功事例と失敗事例を研究することで、発注担当者の発注ルールを見直すことができる。商品分類の例としては、「新製品」「シーズン商品」「発注リードタイム」がそれにあたる。新製品はどれだけ売れるかどうかわからないため、別管理が必要であるし、シーズン商品は、変動が多いため「冬季シーズン品」の様な分類で抽出すれば、問題点がみつけやすい。

以上の様に在庫基準を明確にした上で、過剰分在庫金額の多い順に並び替える。過剰分在庫金額とは、仮に22日を目標在庫保有日数とした場合、「在庫単価×(現在庫数-1日平均出荷数×22日)」となる。データであてはめてみると、在庫単価500円、現在庫数1000個、月間平均出荷数(=22日分の出荷数)200個であれば、「過剰分在庫金額=500円×(1000個-200個)=400,000円」となる。

次に原因分析を行う。何故在庫が多くなったかを反省しないと、在庫は永遠に減らない。「在庫数がわからないから勘で発注していた」「急に売れなくなった」「発注ロットが多すぎた」「発注方法が個人まかせになっていた」と色々と原因が出てくる。これを考慮した上で、発注方法を全社で決めれば良い。全アイテムで取り組まなくても、ある限定した商品カテゴリ、もしくは、仕入先でスタートすればよい。重要なことは、在庫基準は発注担当が決めるのでは無く、全社で決めるものであると考えて頂きたい。また、在庫が過剰になってきた時に、販促をかけることも忘れないで欲しい。全く売れなくなってから販売努力をするよりも、売れ行きが減少してきた段階で販売努力をする方が余程楽だと思う。販売予測をたてるのは非常に難しいが、在庫金額を今よりも削減することは、それほど難しくないと考えて頂きたい。

以上

(C)Taizo Hirano & Sakata Warehouse, Inc.