| 執筆者 | 菅田 勝 株式会社ロジスティクス革新パートナーズ 代表取締役 物流効率化アドバイザー(中小企業庁) エコアクション21審査人(環境省) 環境カウンセラー( 〃 ) グリーン物流PS会議 政策企画委員会 委員 リコーロジスティクス株式会社 クオリティー(KAIZEN)アドバイザー |

|---|

*サカタグループ2008年5月20日「第13回ワークショップ」の講演内容をもとに編集しご案内しています。

*今回は3回に分けて掲載いたします。

目次

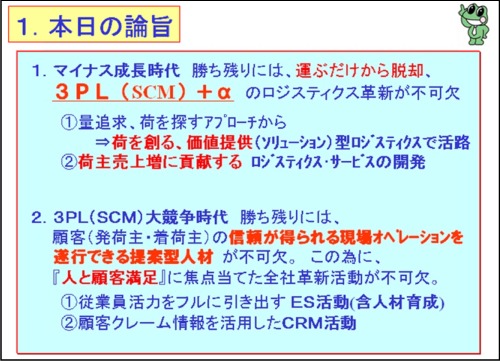

1.本日の論旨

こんにちは。ご紹介いただきました菅田です。

私は、リコーグループで約37年強、3月に定年を迎えました。

本日の前半でSCMの理論的なことを中心に講演がありましたが、私は実業の世界に身を置いてきた立場でお話ししたいと思います。

残念ながら昨今の物量がかなり落ちてきましたね。それから価格競争が復活してきています。このような状況の中で、SCMや3PLという言葉が、よく巷で言われている訳ですけれども、正直この言葉の中味の平均的な活動をやっていたら、とてもじゃないですが駄目だと痛感しています。

今まで我社が取り組んできた内容は、意識としては「お客様に喜んでいただきながら、より付加価値のとれる物流サービス」を、換言すれば「荷主に役立つ物流サービス」、つまり「需要創造型の物流サービス」ということを、合い言葉にしてやってきた経緯がございます。今日はその辺りをご紹介させていただきたいと思います。

まず今日の私の講演の趣旨からお話しします。

ここに書いてあるように、まず1つ目は、要はモノを動かすという、運ぶだけのSCMとか3PLをやっていたのでは、もう駄目だ、手遅れだということを言いたいのです。これからは、荷を作るとか、あるいは新たな付加価値を運ぶという所にもっと付加していくような、所謂「サービス」をやっていかなければいけない。そして、荷主が喜んでくれて、売上が増えるというソリューション型のロジスティクス・サービスをやらなければいけないということです。

2つ目は、これもSCMや3PLといろいろ言われてはいるのですが、なかなかそのような取り組みを行った場合、少しは結果が出るのですが、殆ど内容がない場合が多いのです。

正直申し上げて、いくら理論が良くても、実際にそれをやるのは人間だということなのです。

今まで現場をやってきた人間からすると、現場力を強くしなかったら、いくら良いツールやシステムを持ってきても効果が出ない、または半分位しか実現できないということを申し上げたいのです。人作りをしっかりやらなければいけないということで、本日はこのようなことを2つお話ししたいと思います。

2.ロジスティクスと経営環境

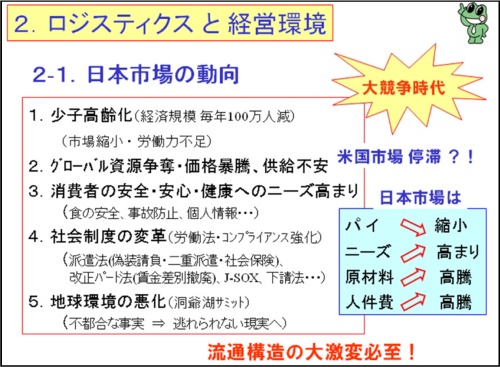

2-1.日本市場の動向

皆様方、このような類のことは、毎日新聞に一杯出ていますよね。

いろいろな法規制が強化され、貨物運送の事業免許が今年の7月から社会保険未加入の会社の免許更新が出来なくなってきていると政令で出ていると思います。このようなことを含めて、4番目の社会制度の変革、労働法やコンプライアンス強化ということも絶対にやっていかなければならない時代なのです。このような環境の下、更にアメリカのサブプライムの関係で輸出も思ったように伸びなくなってきましたね。日本市場は本当に難しい時代を迎えています。私は、流通構造の大激変は必至であるということを申し上げたいと思います。

クイズ

ちょうど私は昭和23年の団塊世代の真ん中です。

1年で約260万人産まれたのですよ。去年の赤ちゃんが109万人です。実に4割です。

新成人が125万人。今年現役を退位する私のようなものは約240万人。差し引き115万人が現役を退場します。私もお小遣いを妻から減らされていますし、当然モノを買わなくなりますね。需要が落ちるのは当然です。115万人というと、石川県や宮崎県等の1県分の人口が1年で減っていくという位、今市場が縮小しつつある時代に直面しつつあるということを、よく受け止めなければなりません。これを肝に銘じた事業戦略を取らないと、生き残れない時代と申し上げたいのです。

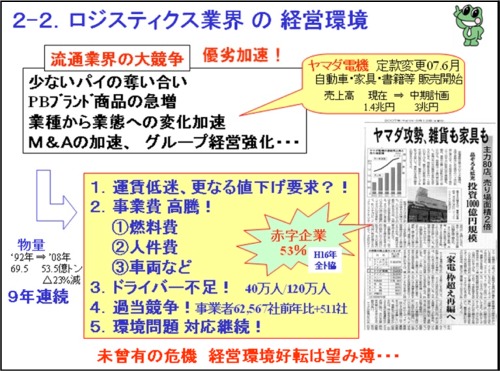

2-2.ロジスティクス業界の経営環境

ロジスティクス業界の経営環境です。いろいろ挙げていますが、要は象徴的な例で、ヤマダ電機さんが去年6月に定款変更して、大阪南LABI店では既に始まっていますが、自動車や家具や書籍の販売を始めています。今まで家電の専門量販店だったのが、業態店に変わってきているのです。

3年後に3兆円売上高になるという計画です。ついこの間売上で1兆9000億円と出ていましたから、あと2年位で更に約1兆1,000億円伸長させる計画です。流通業界では、このような取り組みが増えています。人口減少の下で、このような流通業界の変化で、私達物流の業界はどうなるかというと、非常に厳しいと申しあげたいのです。スライドの通り、運賃低迷とか、事業費の高騰とか、ドライバー不足とか、環境問題もやらなければいけない等、相矛盾するようなことをバランス良く遂行していかなければならない時代にいる、ということなのです。

2-3.物流子会社政策 最近の動向

今日本には物流子会社が約800~900社あると言われています。約4兆円と言われている市場・会社です。これが今存続の危機にあります。このような会社がM&Aで、どんどん売却され始めています。私の居る会社も約8~9年前に話がありました。我々の会社は残った訳ですが、これからは存在価値のない会社は、当然どんどん売られたり、或いは撤退したり、合併というようになっていきます。これは市場経済の原則上、避けられない動きだと思います。

2-4.小売業の寡占化

次は、小売業の寡占化についてです。

資料の通り、先進諸国はすごく進んでいて、大体8割は寡占化されている時代になっています。

では日本は何故そこまで行かないのか? ということですが、これは結論から申しあげると、行かない訳ではなく、将来は行くと思います。ただ日本は、下に記述したように、生鮮品嗜好が強いとか、きめ細かい旬の品揃え等、世界で一番難しい消費者市場であると言われている訳です。

私もイギリスにおりましたので実感していますが、日本の百貨店は、欧米の百貨店に比べたら品揃えが圧倒的に多いのです。大体5倍位の品揃えがあります。女性服で申しあげると、欧米では年間で6シーズン(2ヶ月に1回)品物を入れ替えるようですが、日本の百貨店は、年間10回位入れ替えるようです。このようなきめ細かなことをやっているから、なかなか一気に行かないのだと思います。東洋大住谷教授は、いずれなるだろうと仰っています。私も間違いなく、そのような時代が来ると思うのです。所謂大手の小売業が寡占化を強めてきた時に、ロジスティクスの業界がどうなるのか、ということを考えたら、ロジスティクス革新をやらなければ、生き残っていけないと申しあげたかったのです。

2-5.流通全体と物流コストの割合

説明資料の通り、流通全体と物流コストの割合ですが、メーカーが大体6割、物流事業者が1割、卸業が約12%、小売業が大体28%です。このような比率で、付加価値の取り合いをしている訳です。これからモノが売れなくなる。競争が厳しくなると、どこにしわ寄せが来るかというと、当然ウェイトの小さい所です。なお且つ、残念ながら我達ロジスティクス業界というのは、一般的にローリスク・ローリターンです。差別化が難しいです。物流事業者が荷物を探している図式ですね。共同輸配送化も良いけれど、短期策・暫定策なのです。量が減ってきたら、また共同化をやらなければならない。繰り返しになるのです。コストだけの視点で、このような対策ばかりでは、当然やはり経済原理上、淘汰されていってしまいます。

ですから、今日皆さんに申し上げたいのは、自ら知恵を出し、リスクを負い、新たなビジネスを創造する、差別化する、物流の価値を高める、新たな価値提供型ロジスティクスの開発アプローチをしないと、これからの時代はいけませんよ ということを、申しあげたかったのです。

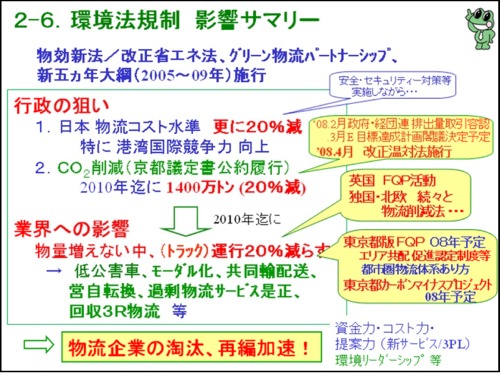

2-6.環境法規制 影響サマリー

次に、全く視点が変わって環境についての話です。

私はヨーロッパに5年以上居りましたが、日本の環境政策というのは、基本的にヨーロッパから来ているのです。ここに書いてあるように、今日本の政府は京都議定書の公約を守る為に、物流では1400万トンのCO2を減らすという目標で取り組んでいるのですが、これを達成するとなると、日本の物流の場合、運んでいるのは圧倒的に約9割がトラックなのです。9割のトラックを減らさないと、全体が減らない訳です。モーダルや共同化や或いは低公害車や営自転換等いろいろ言われてはいますが、要はトラック運行(回数や台数)を減らしていくというのが、実ははっきり申しあげて、行政の環境規制の施策なのです。

この資料右側に、英国でFQP(Freight Quality Partnership)活動や、独国・北欧等で続々と物流削減法と書いています。これは、都市内の物流を減らしていくという法律ですね。主要都市では、ロードプライシング等を含めて、積極的にやっています。東京都も今年から始まるということで、補助をつけて、このような都市内物流の共同化をやろうとしています。

これは全部、物流を減らすということで、つまりトラック運行を減らすということと同じ意味ですね。このようなことをきちんと認識した上で、次のアプローチをしていかなければならないといえます。

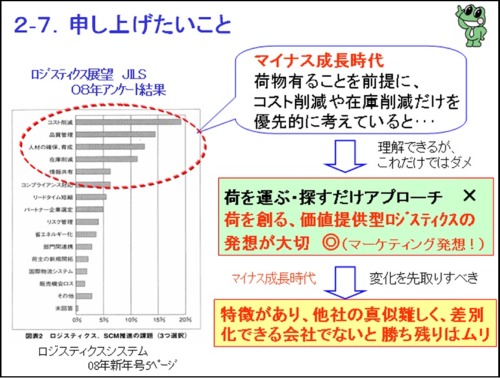

2-7.申し上げたいこと サマリー

これは、今年1月JILS発刊『ロジスティクスシステム』に掲載されていたものです。「ロジスティクス、SCM推進の課題」についてアンケートを行い、その結果皆さんがコスト削減や品質とか人材育成・在庫削減等に対する優先項目をリストアップされた訳ですが、これはこれでその通りなのですが、どうしても『荷を探している』、『運ぶだけ』というアプローチだと私は思っています。もっと荷を創るという発想がないといけない。或いは、物まねではない形で、他社よりも差別化をすることが必要です。そのような物流サービスを提供できる会社になっていかないと、これからは勝ち残れないということを申し上げたいのです。

3.競争優位のロジスティクス(事例紹介)

*画像をClickすると拡大画像が見られます。

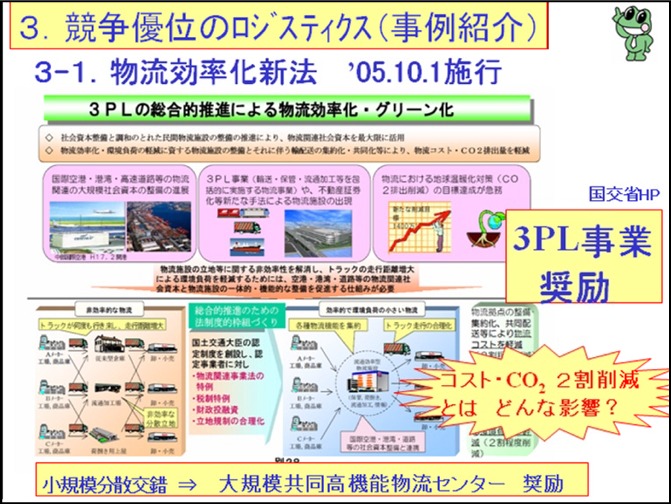

3-1.物流効率化新法 ’05.10.1施行

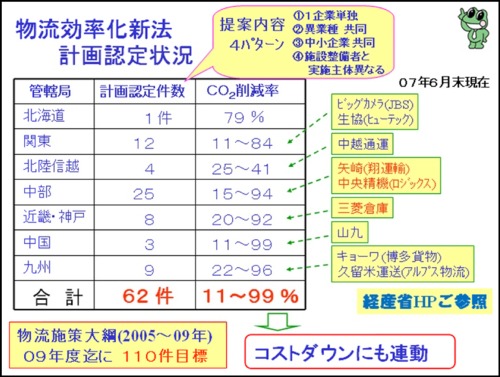

それでは、これから、どのような会社でそのような良い事例があるのか?ということで紹介して参ります。私は行政の委員も兼務しておりますので、まず物流効率化新法ということで、これは皆さんご存知だと思いますので説明は省きますが、コストとCO2の2割を削減しようという法律です。その為には、補助金も出しますということで、いろいろな支援処置をしますよということがあります。今年の2月末現在で86件認定され、内17件が市街化調整区域で許可が下りて、建築が始まってくるというところです。

この法律の前は、平成4年の中小企業流通業務効率化促進法がありますが、12年間で僅かに15件の認定なのです。青森県や長野県や群馬県や横浜等、全国であったのですが、殆どが失敗して、今生き残っているのが群馬県ぐらいかといわれています。僅かしか残っていないと言われています。殆どパワーがなかった法律ですが、今回の物流効率化新法というのは、俗称3PL法と言われていて、これは結構使い勝手が良い法律で、2月現在で86件が1年半位で活用されているということなのです。

物流効率化新法の計画認定状況の中に結構良いものがありますので紹介します。中部の2社とか、近畿(大阪)の三菱倉庫です。先程、サカタウエアハウスの紹介で、製造業許可を取得しているとの話がありましたが、この会社では薬事法の許可を取って、物流センター内に薬剤師さんがたくさん働いているのですね。病院の中でやる仕事を、倉庫の中でやっているのです。このような物流サービスですね。

私が申し上げたい1つが、これです。他社にない特徴があるのですね。典型的なケースだと申しあげたいです。こういう企業と一緒になって、CO2の削減と同時にやっていくのです。CO2の削減の下に「コストダウンにも連動」と書いていますが、経験的にCO2の削減の率に0.6から0.7位を掛けると大体コストダウンになるということを申しあげております。要は環境対応というのは、イコールコストダウンであるということを発表してきた経緯があります。

ですから、両方いいですよということです。どんどんと環境負荷の低減活動をやったら、それは結果的にはコストダウンにも繋がりますよということを、申し上げたかったのです。

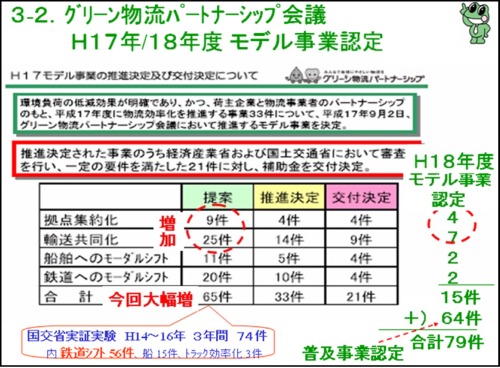

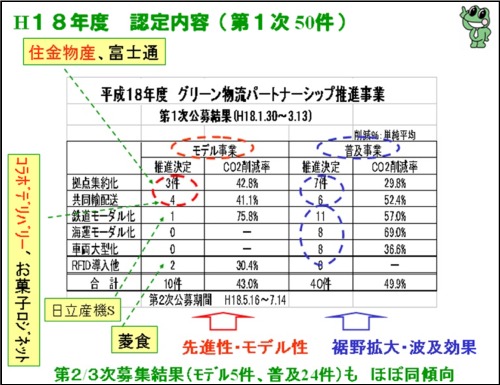

3-2.グリーン物流パートナーシップ会議 H17年/18年度モデル事業認定

これは、従来国交省が実証実験ということで、鉄道のモーダルシフトを長年やってきた経緯があるのですが、このグリーン物流パートナーシップ会議がスタートして、拠点の集約や輸送の共同化等が一気に増えてきた歴史があるのです。

モデル事業認定の好事例ということで、将来のモデルになると思うのですが、住金物産さんは所謂流通加工を中国でやるというやり方ですね。コラボデリバリーさんは、大きなビルの共同輸配送ということになります。このようなことが、どんどん始まってきています。このようなことのサマリーとして、国交省のホームページよりご紹介しています。

私は、このグリーン物流パートナーシップ会議で出た企業で、例えばニチレイさんですね、おそらくこれから食品の低温物流のプラットホームになっていくと思うのです。有力な1社として残ると思うのです。

そのようなことで、皆さん方に申し上げたいのは、これから日本の物流は着実に縮小していくと、そこで、規制も強化される。そうするとですね、それに対応できる企業というのは限られてくるのです。そのようなリーディング企業がどんどん革新活動をやったら、そこにまた共同化が入って、最終的に業種別に2~3のプラットホームの物流サービスネットワークが日本に構築されると、それが究極の物流の姿ではないかなと思います。

OAの業界では、私達リコーロジスティクスは生き残っていこうということを考えて、このようなことを社内で発表した経緯がございます。

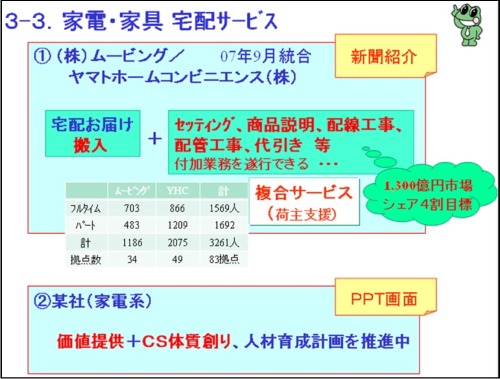

3-3.家電・家具 宅配サービス

これから、事例に入ります。

まず1つ目、家電・家具の宅配で、株式会社ムービングとヤマトホームコンビニエンス株式会社です。

これは皆さん新聞で見られた方がおられると思いますが、単に搬入するだけではなくて、セッティングしたり、商品の説明をしたり、配線工事をしたり、或いは配管工事をしたり、代引をしたり、いろいろな付随するサービスを同時に行う為の教育をしているのですね。

実は、私達リコーロジスティクスがやってきたことも業種は違いますが、同じようなことをやっているのです。このようなアプローチが、付加価値をとる、そして荷主をしっかりとつなぎ止める大きなポイントになるだろうと思います。

私の家は神奈川県にあって、コジマ電機さんがあるのですが、去年の1月に洗濯機を買ったのです。そうしたら、ある電機系の子会社さんの配送員が来られたのです。その時私も居たのですが、そんなに特別良くないなと思っていたら、去年7月に冷蔵庫を買ったらムービングの若い人が2人来たのです。平日だったので私は居なかったのですが。私のところは男の子が3人いるのですが、夜、家に帰ったら妻が「お父さん。今日来た2人素晴らしい。できたらうちの息子2人と取り替えたい」と言うのです。それ位、マナーもしっかりしていて、テキパキしているし、見ていて清々しかったと言うのです。

率直に申しあげますと、ムービングさんは値段が高いのだそうです。でもコジマ電機さんは、全部にはしないと思うのですが、高品質の配送サービスのお手本として残して居られる訳ですね。百貨店物流等もこの会社はやっているはずです。同じ運ぶという行為ですが、お届けしたところで喜んでいただくということです。このムービングさんは、葉書の下に名刺をつけて、「今日品物を納品させていただいた私○○です」と言って渡すのです。そして「私達の納品の結果を、アンケートで戻して下さい」ということで、葉書を戻す仕組みになっているのです。私も以前CSを担当している時にムービングさん本社にベンチマーキング訪問していたのですが、毎月大体7000~8000枚アンケートが戻ってきて、そこから良いものと悪いものを拾って、全部社内の関連部署にフィードバックをかけておられました。

このような物流サービスの改善努力が、長期的には大きな差別化になる。これからの日本はこういう方向だと申し上げたいのです。ヤマトさんとムービングさんは、昨年合併して、テクニカルドライバーというコンセプトで相乗効果を出し、家電の宅配設置サービス市場(約1,300億円)の40%シェア獲得を目標に活動を進めておられます。これからの市場は、価格もありますが、やはりその内容、オンリーワンとしての、木目細かい、お客様が喜び支持してくれる、高付加価値物流サービスの質だということを申し上げたいのです。

当該家電設置市場への参入を果たし、成長と生き残りを計るチャレンジ中の企業も存在します。今後の社会構造を見据えた場合、ただ安いだけでは事業継続や勝ち残りは困難だと思います。物流サービスは人件費比率が高く、結果として従業員の給料を削っていくと、当然質は悪くなります。コスト追求型だけでは、「ある程度のシェアは取れるけれど、ナンバーワンにはなれません。自社の強みと弱みは何なのか?ヤマトやムービングに対してどんなサービス内容で勝つのか?ということを明確に打ち出していかなければいけません とアドバイスをさせていただきました。

(C)Masaru Sugata & Sakata Warehouse, Inc.