| 執筆者 | 久保田 精一 社団法人日本ロジスティクスシステム協会(JILS) JILS総合研究所 研究員 |

|---|

目次

はじめに

これまでロジスティクスは経営上の重要な機能であると言われ、成功するビジネスモデルはすぐれたロジスティクスに支えられている(トヨタ生産方式、デルモデル、アマゾン等)といった指摘や、経営効率の高いいわゆるエクセレントカンパニーは、ロジスティクスのレベルも高いといった指摘が従来からなされてきた。

しかしながら、ロジスティクスのパフォーマンスを、物流コストといった限られた側面だけでなく、総合的に評価する仕組みが確立されておらず、ロジスティクスのパフォーマンスと経営との上述のような関係を検証し、経営への貢献を定量的に評価することができなかった。

そのようなことから、(社)日本ロジスティクスシステム協会(JILS)では、数年前からロジスティクスのKPI(荷主KPI)の整理、ベンチマークデータの蓄積等の調査研究に取り組んでいる。これまでの調査成果は下記ページにて紹介しているのでご参照いただきたいと思う。ただし、ロジスティクスの指標管理については各所で語り尽くされた感もあるので、本稿では、ちょっと違った角度から「指標管理の課題」を数点取り上げてご紹介したい。

(KPIのホームページ)>>日本ロジスティクスシステム協会「ロジスティクスKPI」

そもそも、どこまでが”ロジスティクス”か?

一般的に、KPIを設定し管理を行うということは、測定対象となる事象を指標管理の担当者がマネジメントするということである。しかし、ことロジスティクスについてはここが曖昧である。例えば、在庫日数は代表的なロジスティクスの指標であるが、在庫水準のコントロール権限をロジスティクス部門が持つケースは必ずしも多くない。また、返品率や欠品率などの指標は、指標の把握はロジスティクス部門で行われるにしても、それを改善する責任や権限はロジスティクス部門にはないことが普通である。物流コストについても同様のことが言え、製品単価、取引条件、輸送距離といった、物流コストに影響を及ぼす重要な条件のほとんどが、ロジスティクス部門の権限の外に置かれている。

これらをすべてマネジメントするのがロジスティクスの本来の姿であると思われるが、実態とは大きな開きがある。従って、KPI導入の前に、「ロジスティクスの業務範囲はどこまでか?」、「ロジスティクス部門で責任を負い権限をもつ範囲はどこまでか?」といった議論を、各企業でしておく必要があると感じられる。

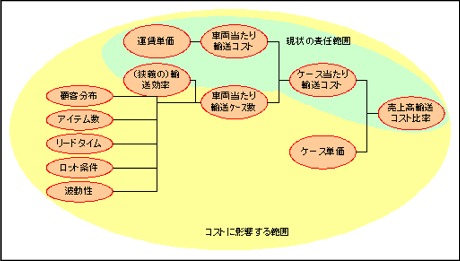

なお、物流コストにせよ在庫日数にせよ、問題が発生する根源は、責任があいまいで権限が分散していることにあると考えられる。従って、本来は「売上高物流コスト」「在庫日数」といった、経営に直結する指標をKPIとし、そのコントロール権限を(ロジスティクス部門などの)1カ所に集中することが望ましいと思われる(下図、ただし輸送のみにて作図)。

いずれにしても、現状においては”ロジスティクスの範囲”を明確にしないまま、KPIの議論が先行している感がないではない。

物流子会社でのKPI導入の問題

実際の物流は子会社が担うケースが多く、KPIも子会社を対象に導入されることが想定されるが、その場合にいくつか問題がある。

「ロジスティクス」という「機能」のコストと効果を考えると、コストは主として物流子会社が負担することになるが、効果は親会社全体が享受することになる。そのため、コストは正確に把握できるが、効果の方は把握が困難ということになる。

そもそも物流子会社は、サービスレベルや品質の高さ、柔軟性、改善提案力などにより存在意義があるわけであるが、これが単価やオーバーヘッドの高さにつながっている面がある。そのため、(子会社が親会社に指標を報告する場合に)子会社としての貢献や専門性を評価しないと、その存在意義を埋没させてしまうおそれがある。細かい論点ではあるが、我が国の物流の実態を考えると、無視できない問題であると思う。

もう一つの問題は、物流子会社はロジスティクス全体のうち、オペレーションに近い部分的な役割のみを担っているため、指標管理を行ったとしても、部分的な管理、部分的な改善しかできないということである。前記のように、物流コストや在庫の増大といった問題は、社内横断的なマネジメントの欠如に原因がある。であるとすると、子会社単位での指標管理には、自ずと限界があると思われる。これに対しては、経営層にロジスティクスへの理解を深めてもらうといった、地道な努力が必要であろう。

「在庫」の指標管理が難しい

在庫は経営指標へのインパクトが大きいことから、ロジスティクスの最重要課題であるとも言われているが、その指標管理は難しい。

キャッシュフローの改善効果はともかく、在庫削減によるコスト面の効果は、定量化が困難である。そのため在庫の「適性水準」(費用対効果が最大となるポイント)を示すのが困難となり、結果的に業界平均の在庫日数や在庫回転率をベンチマークにとって、在庫削減に取り組むということになる。しかし、在庫日数や在庫回転率では「意図的に積み上げた在庫」と「自然に積み上がった在庫」の区別ができないといった問題がある。また、在庫による生産平準化といった効果を埋没させてしまう可能性がある。

本来、在庫管理には、キャッシュフローの改善、需給調整、陳腐化等の在庫リスク低減、在庫精度向上といった、多様な目的があり、指標もそれにあわせて設定するのが望ましいと考えられる。

具体的には、「キャッシュフローの改善」という目的に対しては「在庫日数」または「キャッシュ・トゥ・キャッシュ・サイクルタイム」、「需給調整」という目的に対しては「需要予測精度」、「陳腐化等の在庫リスク低減」に対しては「滞留在庫」または「在庫廃棄損」、「在庫精度向上」に対しては「在庫差異率」といった指標が必要となるだろう。

| 在庫管理の目的(一部) | 指 標 |

| キャッシュフローの改善 | 在庫日数、キャッシュ・トゥ・キャッシュ・サイクルタイム |

| 需給調整 | 需要予測精度 |

| 陳腐化等の在庫リスク低減 | 滞留在庫、在庫廃棄損 |

| 在庫精度向上 | 在庫差異率 |

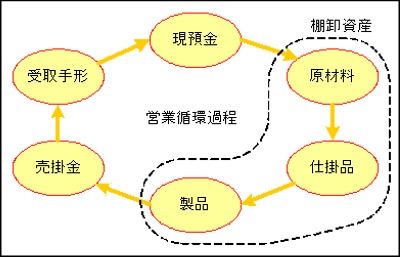

このように様々な指標が挙げられるが、なかでも近年、商品サイクルが短縮するなかで「陳腐化等の在庫リスク低減」の重要性が高まっており、在庫の健全性に対する指標管理の必要性が増している。しかし在庫の健全性の評価・管理は難しい。同じ流動資産項目でも売掛金などでは、財務会計上、引当金を計上することもあって、その健全性の評価・管理には一定の手法が確立しているようだが、在庫については手法が確立していないように思われる。基本的な考え方は、正常な営業循環過程(下図)から外れたものを滞留在庫等として管理するということであろうが、具体的な基準は今後の課題である。なお、2008年度より「棚卸資産の評価に関する会計基準」が導入されるため、在庫評価手法の見直しが進む可能性があり、注目される。

いずれにしても、現状では、ロジスティクスの重要なターゲットである「在庫」の指標化が、不完全に留まっていると思われる。

以上、とりとめなく課題を挙げたが、このような問題点を含めて、今後、JILSとしてロジスティクスにおけるKPI体系の進化、普及に向けて研究を進めていきたいと考えている。JILSのKPIへの取り組みに対して読者の皆様からご意見やアドバイスをいただければ幸いである。

以上

(C)2009 Seiichi Kubota & Sakata Warehouse, Inc.