| 執筆者 | 吉本 隆一 社団法人日本ロジスティクスシステム協会(JILS) JILS総合研究所副所長 主幹研究員 |

|---|

目次

はじめに

最近、ASEAN地域における国際陸送サービスに関する新聞報道が続いており、外資系ではTNTを筆頭に、日系企業では、日通、日新、日本ロジテム等の中国・ASEAN地域での国際陸送に関する新規サービス開発の動向が話題になっている。ここでは、これらの陸送輸送ニーズの背景と今後の課題について概観する。

なお、関連動向の詳細については、ジェトロ(JETRO、日本貿易振興機構)から『ASEAN物流ネットワークマップ』が、7月末に公刊される予定なので、関心のある方はぜひご一読願いたい。

(国立国会図書館サーチ「ASEAN物流ネットワーク・マップ」)

1 アジア物流の重要性

世界市場をマクロ的に概観するために、GDPシェアをみると、2005年時点で、米国35%、欧州38%であり、日本を含むアジアは27%の割合を占めている。日本のシェアは13%、中国のシェアは6%であり、以下、アジアNIEs4%、インド2%、ASEAN2%である。

このように、中国の急速な成長に伴って、欧米日から欧米アジアの新三極構造へ変化している。日本の輸出先シェアでみても、欧米シェアが低下し、米国の23%、欧州の15%に比して、東アジアは47%のシェアを占めており、アジアの位置づけは極めて高くなっている。日系企業の海外事業所件数も全体の約13千件のうちアジアで8千件を占め、中国が2千件近くまで急増している。

アジアと日本の関わりが欧米との関係と異なる点は、物的な近接性であり、リードタイムの短さである。このため、国の施策でも国内輸送と国際輸送の一体的整備が必要であると指摘されている。

2 生産・流通構造の変化

近年の国際的な生産・流通構造の変化によって、国際市場における物流の重要性は一層高まる傾向にある。ただし、その生産・流通の連鎖構造は大幅に変化している。

中国やASEAN諸国が原材料や農水産物の供給国としての役割を担っていることが従前同様であるが、この四半世紀の間に、工業製品の輸出入に関して以下のようないくつかの大きな変化が見られた。

1980年代には貿易摩擦回避のための欧米への生産拠点立地による相手国の国内販売が中心であった。しかし、先進国での市場需要が飽和状態になり多品種化や価格競争が激化するにつれて、ASEANが、安価な部品供給を担い、日本で組立加工して国内販売や欧米への輸出を行う時期を経て、最近では、組立加工もASEANや中国で行い日本や欧米へ輸出する傾向が強くなり、さらには、中国やASEANの都市部を中心とした最終消費需要に向けた輸出も多くなっている。つまり日本企業の生産・流通活動において、日本への輸出入を伴わない国際生産・流通の割合が高くなっている。

このため、最近の国際水平分業では、一方方向のロジスティクスネットワークではなく、半導体レベルのグローバル調達や部品レベルのモジュール化による調達を含め、日本・ASEAN諸国間・中国・韓国の相互輸送、さらには欧米や中南米も含めたランダムネットワークの時代に入っている。

このことが、先進国の国内消費に対応した小口高頻度輸送と同様の生産・流通ニーズを中国・ASEANの大陸地域で発生させている基本的要因であると考えられる。

資料:ASEANの生産構造に関連する参考文献としては下記の資料を参照されたい。

木村福成「国際貿易理論の新たな潮流と東アジア」国際協力銀行『開発金融研究所報』2003年1月

久保田典男「生産機能の国際的配置」中小企業金融公庫『中小企業総合研究』2007年3月

3 中国とASEAN

中国やASEAN地域への日系企業の工場立地の最大の理由は、安価な人件費による労働集約的生産工程に関わる生産コストの削減にあった。ただし、最近では、域内消費に対応した生産や、ASEAN域内関税の撤廃その他の特典を活用したASEAN相互連携による生産輸出への対応もあり、必ずしも先進国市場における価格競争対応だけでなくなり、また中国製品の供給も含めて人件費差の効果は低くなっている。また、加工組立にとどまらない精密加工や電子関連の工業生産にあたっては部品の国内生産・供給や、現地での設備管理等も考慮すると、単なる人件費差だけでは立地適否を判断できにくい状況になっている。

また、中国リスクを回避するためにASEAN地域へのシフト、特にベトナムへのシフトが近年注目されている。しかし、1人当たりGDP水準では中国とASEANとの差は少なく、ASEAN域内でもシンガポールとブルネイを番外として、タイ、マレーシアも中国より高い水準になっており、フィリピンやインドネシアでも中国水準に近くなっている。この状況はジェトロの都市部賃金水準をみても同様である。都市部での日系企業の賃金水準を見る限り、ハノイと広州の差異はそれほど大幅ではないし、中間管理職が不足していて日本人が必要とされる場合にはむしろ全体コストは高くなる場合もありうる。

*画像をClickすると拡大画像が見られます。

*画像をClickすると拡大画像が見られます。

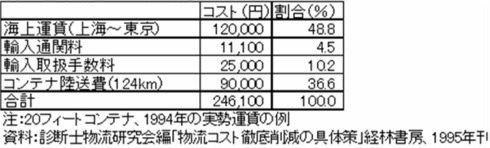

4 国際物流の基本的課題

さらに、国際物流においては、基本的に表4のような関係が中国でもASEANでも当てはまる。つまり国際物流といっても純粋の海運部分の占める費用割合は低く、むしろ国内陸送費や積替部分の費用割合が高いということである。表4は日本の国内輸送分しか含んでいないが、中国側での国内陸送費も同様であり、人件費の高い臨海部の工業団地から内陸へ移転する場合には、海上輸送費の割合はドアツードアの国際輸送費全体の20%前後まで低下することになる。OECDのセミナーで昨年10月に報告された世銀調査の例でも、中国国内からロサンゼルス港湾までの輸送費用3650米ドルに占める中国国内輸送費は、63%を占めている。

資料:世界銀行資料、Robin Carruthers, TUDTR, “Trade and Logistics: Evolution of a Product Line”, May 2003

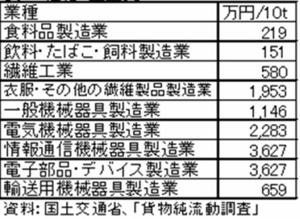

5 工場立地と物流

これらの物流費の重要性は、当然のことながら製品単価との関係で変化し、小口高頻度輸送になるほど、需要即応や在庫費用の面では有利になるが、全体としての物流費はアップする。表5の国内生産にみる製品価格・重量比では、食品工業の場合には10トンで200万円水準であり、20フィートコンテナ1本のドアツードア輸送費が50万円の水準になった場合には、輸送費が、出荷額の20%に達し、輸送用機械の700万円水準と比較して場合には7%水準にある。

ちなみに上述した世界銀行の調査では工場出荷額(FOB)と海運の運賃・保険(CIF)の比率をみるとASEAN地域では1.5%から2.0%水準が平均的である。

中国よりベトナムの人件費単価が40%低くかったとしても、生産費に占める人件費割合が機械設備、原材料、電力費用等を考慮して30%だとした場合、人件費節減分は全体の12%であるから、上記の業種ではトータルの物流費の水準と大差のない水準になり、生産・流通の最適化にとって物流が重要な判断要素になっている。

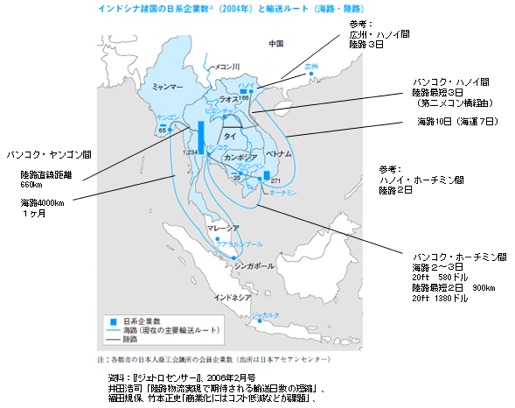

6 ASEANの陸送ネットワーク

インドシナは半島性の形状をしているので、都市間輸送は海路が半島を迂回するルートにならざるを得ず、その分、直線の陸路の方が距離的には近い。最も極端な例はバンコクとミャンマー間のシンガポール迂回の海上ルートである。

しかし、道路整備状況も国境周辺の治安状態も良くないといった一般的背景のほかに、同一車両での直送ができないため、コンテナ積替施設やコンテナから単車への積替え、対応車両の回送費用等が必要となり、輸送需要が少なく、復荷もない状態なので、時間的にもコスト的にも陸送は、海運よりも割高の費用になっているのが現状である。

今後、シングルウインドウ通関、積替輸送体制の整備(通関、保税、警備、動植物検疫)、貨物トラックのクロスボーダー輸送に関する適合要件の整備、商業通行権の交換、道路、橋梁等の構造基準、道路標識・信号等の整合性確保等の関連するハード・ソフトの改善方針についてはASEANワイドでの合意もあり、その改善策を実施していく行動が求められているところである。

以上

(C)2007 Ryuichi Yoshimoto & Sakata Logics, Inc.