| 執筆者 | 野口 英雄 ロジスティクスサポート・エルエスオフィス 代表取締役 |

|---|

目次

- 1.米国におけるロジスティクス・ビジネスの変遷:4PLという新しい概念の意味

- 2.初めて聞いた3PLという言葉

- 3.日本における概念定義

- 4.ロジスティクスレベルの提案型ビジネス

- 5.顧客ビジネスの土俵で戦う厳しさ

1.米国におけるロジスティクス・ビジネスの変遷:4PLという新しい概念の意味

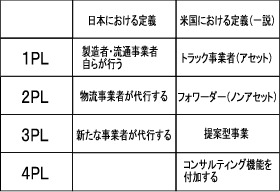

親しくしてもらっている韓国の某アメリカ通の物流企業社長から聞いたことだが、3PLという業態が発生した経緯は、既存の物流事業者と新しいノンアセット型事業者の激しい競争らしい。既存とはトラック事業者(1PL:アセット)であり、新しい勢力とはフォワーダー(2PL:ノンアセット)である。この両業界が勝ち残るために一つの目標にしたのが提案型事業であり、これが3PLという業態になったという。従ってアセット型でもノンアセット型でもなく、前提は顧客への提案機能でありこれが大変重要だ。

コントラクトビジネスは代理人として実事業者をシステムに組み入れて行うわけだから、これは主にノンアセット型だろう。そして新たに4PLという概念も生まれて、これはさらにコンサルティング機能を持つことだという。それは提案型事業には必須であって、ことさら4PLとするのは何故なのか。単なるロジスティクス・ビジネスとしてのマーケティング戦略の違いを出す狙いではないか。

昨年CLM(ロジスティクス経営協会)がCSCMP(Pはプロフェッショナル)という名称に変わったのも、考えさせられる。サプライチェーンがロジスティクスの上位概念なのか。SCMが企業間のロジスティクス連鎖であればその範囲の広がりであって、別に上位ということではないだろう。

| 注) | CLM:Council of Logistics Management CSCMP:Council of Supply Chain Management Professional |

2.初めて聞いた3PLという言葉

困難な物流事業で汗まみれになっていた平成3年(1991年)頃、この言葉を初めて耳にした。時あたかもバブル崩壊の直後であり、低温系全国ネットワーク運営事業で、強大なフランチャイズビジネスを展開する外食産業が主な顧客であった。全国で1,000店舗以上のフランチャイジーを有する企業体のビジネスが大きな曲り角に差しかかり、トラブルが続発した。この対策として全国に散らばる現場を再度組織化し、対顧客窓口をカスタマー・サポート・センターとして本社に一元化した。顧客側窓口はもちろんフランチャイザーとしての本部である。こうすることによりコミュニケーションも良くなり、トラブルはかなり減少した。もちろん積極的な改善提案も行った。これは物流業としてのコールセンターの走りであり、ネーミングも我ながら良かったと思っている。ここで代行する業務はもちろん有料である。これが顧客に中々理解されなかったが、今ではすっかり定着しているようだ。

この本社窓口組織(事業所)を見て、米国系食品メーカーでそのロジスティクスを本場で学んだ某氏が、これは3PLという新しい業態だと励ましてくれたのである。思わず何ですかそれはと聞き返してしまった。この時点ではもちろん3PLという言葉は輸入されていない。ロジスティクスという言葉が漸く広まって行ったのがこの頃ではなかったかと思う。ちなみにJILSの発足は平成4年(1992年)である。

ECRという言葉が日本に入ってきたのは平成6年である。これは正確に覚えている。効率的消費者対応という概念で、これを実行するのがSCMとされた。それには品揃え(カテゴリー・マネジメント)や販促等の4つの要素があり、その内の1つが連続的補充(ロジスティクス)であった。直感的にロジスティクスはその程度の位置付けの概念ではないと思った。そしてロジスティクスでさえ巨大なシステムなのに、これを企業間連鎖させるという考え方にはいささか息が詰まるような気がした。SCMの運営をアウトソーシングする受け皿として3PLという概念も輸入されたように思う。

3.日本における概念定義

その後コンサルタントの世界に入り、ある講演会で3PLの話をする機会があった。自分の物流ビジネス体験も含めて、アセット・ノンアセットの区分は関係なく、顧客のロジスティクス業務を代行するビジネスであるとしたら、あるシンクタンクの方からそれは違うという指摘を受けた。その方はノンアセットが正しい定義であると言われた。

別に3PLの定義が正しいか正しくないかはどうでもよくて、要はロジスティクス・ビジネスとして顧客の信頼を得て、育っていけばいいと思う。日本における定義は大きく2つの視点に分かれている。1つは国が総合物流施策大綱で定義している、物流事業としての立場である。顧客に対して提案し、包括的に業務を受託する事業とある。これは正確で分かりやすい定義であると思う。

もう1つはJILSの定義で、これはロジスティクスの1つの形態であるとしている。つまり荷主として業務をアウトソーシングすることを3PLと呼ぶというニュアンスがある。どこに視点を置くかで定義が変わってくる。

そこに至る日本の経緯は、まず製造者や流通事業者自らがロジスティクスを行う事を1PLといい、次にそれを物流事業者が代行するのを2PL、そのどちらでもない形態が3PLというように言われている。当然物流業種以外も参入してくる。冒頭の米国の話とはいささか趣が異なっている。

日本の物流事業は依然として業態毎にすみ分けされ、その間の競争は余りない。料金も原則自由化とは言っても、旧料金体系が未だ通用している。それは料金届け出が一定のかたちになるよう国が求められているからだ。郵政がロジスティクス・ビジネスに参入してこの競争環境がどう変わっていくのか見ものである。グローバル競争の一角に少しでも早く食い込まなければ、世界の競争にますます置いていかれる。SCMは既にグローバルレベルでの展開になっている。

4.ロジスティクスレベルの提案型ビジネス

物流とロジスティクスが同義語と考えられているフシがある。物流コスト管理をやり尽くし、もう物流部門等いらないとしている企業もある。物流子会社を設置する動機も安易である。そこに全ての業務を委託し丸投げするケースが多い。ロジスティクスは物流管理を含む体系で単なる物流機能だけではなく、計画・統制というマネジメントがコアである。そしてロジスティクスはマーケティングと一対の体系としてビジネスモデルを構築する。

さらにロジスティクスとサプライチェーンの関係はと言えば、米国ではロジスティクスがサプライチェーンの一部と位置付けられている。だからこそ昨年CLMがCSCMPに衣替えされたのではないか。日本では企業単位のロジスティクスが、企業間に連鎖されることをSCMとしている。

最近は物流だけではなくロジスティクスまでアウトソーシングし、自らはマーケティングに特化するという流れが加速している。コアとしての計画・統制機能を果たし、それ以外をアウトソーシングするならまだしも、フルアウトソーシングとは一体何を考えているのだろうか。これも物流程度にしか考えていないということではないか。依然として物流やロジスティクスのステータスは低いと思わざるを得ない。ロジスティクスは経営そのものである。

顧客側が管理基準を示し、その管理状況をチェックしフィードバックがかけられる体制を作れば、アウトソーシングは可能である。これが不明確のままではビジネスとしての遂行も難しい。これを前提に業務受託することこそが3PLの神髄である。つまり単なる物流管理レベルだけではなく、ロジスティクスレベルの業務を受託し、代行するのが3PLである。その事業の形態がアセットかノンアセットかは、顧客が選択すればいい問題である。私は以前から中間型(2.5PL)がいいと言っている。ロジスティクスレベルの業務を代行する場合、例えば欠品の責任がどちらにあるかというようなときに、管理基準や原因分析が正確にできないと、全ての責任が受託側になってしまう恐れがある。そのペナルティーは甚大であり、事業採算等直ぐ吹き飛んでしまう。

5.顧客ビジネスの土俵で戦う厳しさ

3PLが閉塞し切った物流業界を活性化する切り札になるのかと言えば、そんなに簡単ではないだろう。まず物理的機能だけではなく、計画・統制の一部とはいえこれを代行する力を蓄えることは容易ではない。実務遂行能力や情報システムのインフラ、リスク対策・危機管理等、様々な課題がある。最大の問題は人材である。ロジスティクスとマーケティングの考え方を理解し、フィールドとしての物流実務も分からなければ何の対応も出来ない。顧客ビジネスが理解でき、そしてシステム設計ができる人材である。当然即戦力は少なく、育てなければならない。

端的に言えば従来の物流業界という土俵ではなく、顧客ビジネスという異業種の中で戦わなければならない。象徴的なこととして一例を挙げれば、まず料金契約が商品通過額の%という難関が待ち構えている。顧客からすれば商流の代金決済に準じたかたちにしなければ、事業管理がやりにくいという前提がある。これに対応するには業務受託範囲を厳密に確認し、条件変化をある程度許容し得るコストレベルを設定し、事業採算に乗る自らのコスト構造を設計する必要がある。つまり収受料金が変動的なわけだから、コスト構造もそのようにしなければ採算が確保できない。このような料金契約方式は国が受理しないと言っても、現実にはこれが罷り通っており、真に3PLとして成功している事業者は少ないのではないか。ロジスティクスレベルではなく、単なる物流業務代行や共同配送を3PLと言っているケースも見受けられる。

事業者選択がコンペで競合させられるということも大変な重さである。顧客は横並びで相対的に最も有利な提案を選べるわけで、不採用の提案でもいい部分は利用できる。これに勝つ提案を考えるのは容易ではなく、仮に受託出来たとしても業務改革が必須となる。多くはコストが最大の焦点になるからだ。

しからばこの状況を打破する方策はあるのかと言えば、「虎穴に入らずんば・・・」の格言通り、この困難な3PLに挑戦するしかない。その原点はマーケットインとしての顧客への提案である。プロダクトアウトでは2PLという従来型の業態にすぎない。提案するためにはまず現状分析が必要であり、そこから改善への手掛かりを掴む。日常業務の積み上げ型の改善と、ブレークスルー型改革の両面が必要であることはQCでも学んだはずだ。一方で顧客がどのようなマーケティングを展開しているのかをよく分析し、それを支援する方策を考える。コンサルティング機能が重要ということは、これらを顧客起点で考えるということだ。さらに物流機能だけではなく、全てロジスティクスのレベルでのビジネスだ。これを少しずつでも学び、実行し体制を作ることにつなげる経営が出来るかどうかが問われる。

以上

(C)2008 Hideo Noguchi & Sakata Warehouse, Inc.