第572号 1年半経った「物流の2024年問題」(前編)(2026年1月20日発行)

| 執筆者 | 長谷川 雅行 (一社)日本物流資格士会 顧問 |

|---|

執筆者略歴 ▼

目次

- 1.はじめに

- 2.荷動きなど「世間」の動向

- (1)荷動きの動向

- (2)トラック運送業界の景況感

- (3)「2024年問題」に対する企業の意識調査

- (4)賃金・労働時間の動向

- (5)トラック運送業の倒産動向

1.はじめに

「物流の2024年問題」については本ロジスティクス・レビュー誌で、これまでも数回にわたって状況報告などをさせて頂いた。直近では、「『負のスパイラル』から『正のスパイラル』へ」(2024年11月7日 第543号~2024年12月17日 第546号)で4回にわたって、

1.はじめに

2.荷動きなど「世間」の動向

3.適正運賃での取引に向けた国土交通省などによる4つの支援策

4.取引の適正化に向けた公取委・中小企業庁の動き

5.運賃・料金の改定で労働環境・労働条件の改善を

6.おわりに

をご説明して、トラック運送の経営を「正のスパイラル」に乗せて頂くための方策を、読者の皆さんと一緒に考えてみた(以下、「前稿」という)

本稿(2025年8月末執筆)が配信されるのは、2025年11月の予定なので、2024年4月スタートから既に1年半以上が経過していることになる。しかし、国土交通省・トラック協会などが述べているように、「物流の2024年問題」は長期的、かつ構造的な課題なので、引き続き、関係者(トラック運送事業者・荷主・行政・業界団体など)が協力して取り組んでいく必要がある。

ともすれば、喉元過ぎれば熱さを忘れるかのように「物流の2024年問題は、もう終わった」という傾向もみられる。

本稿では、前稿で述べたことを振り返りつつ、その後の各施策(通称、「新・物流二法」「トラック新法」など)の動向などを踏まえて、読者の皆さんの「物流の2024年問題」への息の長い取り組み策を述べたいと思う。

2.荷動きなど「世間」の動向

本項を実証的研究というのか否か分からないが、前稿で挙げた各種データと、その最新版を比較して、現在のトラック輸送・労働力不足などの傾向をフォローしてみたい。

誌面の都合で、前稿データは省略するので、バックナンバーから前稿を開いて比較しながら読まれたい。

(1)荷動きの動向

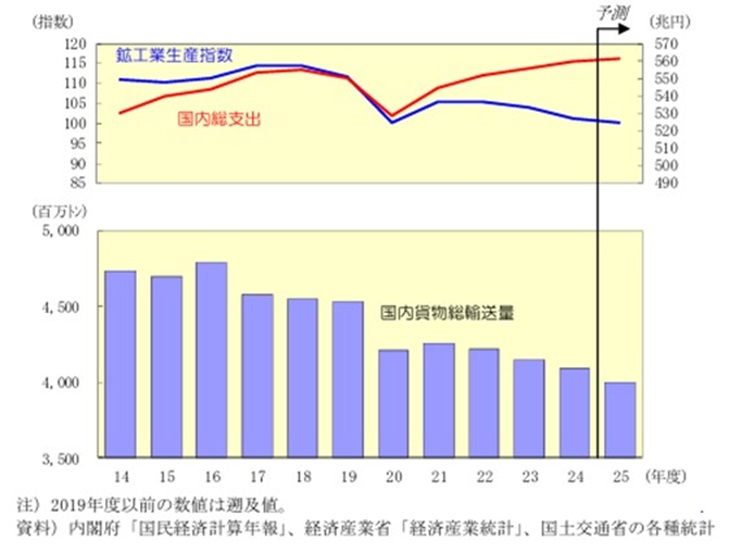

NX総合研究所の「2025年度の経済と貨物輸送の見通し」(2025年7月14日発表)によ

ると、2024年度の実質経済成長率は0.2%増と微増にとどまり、国内貨物輸送量は、上期が

1.1%増と堅調に推移したが、下期は建設関連貨物が大きく落ち込んだことを受けて3.8%減となり、通年で1.4%減に終わった。

ちなみに新聞報道では、生コン・セメントなどの出荷減が続いており、その要因の一つは「建設の2024年問題」(時間外労働の上限規制、人手不足)にあると言われている。

この時点では「2025年度の実質経済成長率は0.6%増と加速も、力強さを欠く動きに」と予測されているが、筆者は、その後のトランプ相互関税の動向を考慮すれば、不透明と言わざるを得ないと思う。

2025年度の国内貨物総輸送量については、上述のように、建設関連貨物を中心に全品類にマイナスが予測されるなか、通年では2.1%減と4年連続の減少と予測されている。筆者は、生産関連貨物についてもトランプ相互関税により輸出が減少すれば、4項で述べるように、港湾や空港までの国内輸送にも影響が出ると思う。

(出所)NX総合研究所「2025年度の経済と貨物輸送の見通し」

1)営業用トラック

2024年度は0.0%減と微減し、2025年度は2.2%減とマイナス幅が拡大すると予測されている。これは、上述のように、建設関連貨物の不振が、堅調な生産関連貨物・消費関連貨物の足を引っ張る状況が続くことによる。

2)自家用トラック

建設関連貨物の比率が高い自家用トラックは、さらに影響が大きく、2024年度は4.2%減、2025年度も2.1%減とマイナス継続と予測されている。

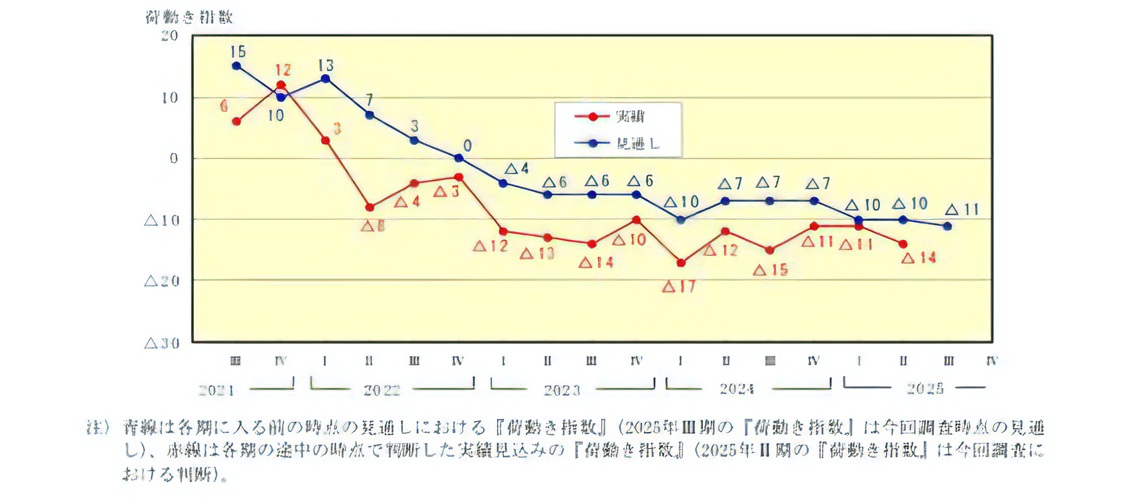

さらに、2025年6月の「企業物流短期動向調査」(2025年7月31日公表)では、前稿との対比を見ると、図表2のように、荷主の国内向け荷動き指数は、「物流の2024年問題」がスタートした2024年4~6月「実績」も、従前どおり「見込み」を下回る状況が続いていることが分かる。

(出所)NX総合研究所「企業物流短期動向調査(2025年6月調査)」

以上のことから、前稿に引き続いて、少ないパイを多くのトラック運送事業者が取り合う状況は続いていると思わざるを得ない。

(2)トラック運送業界の景況感

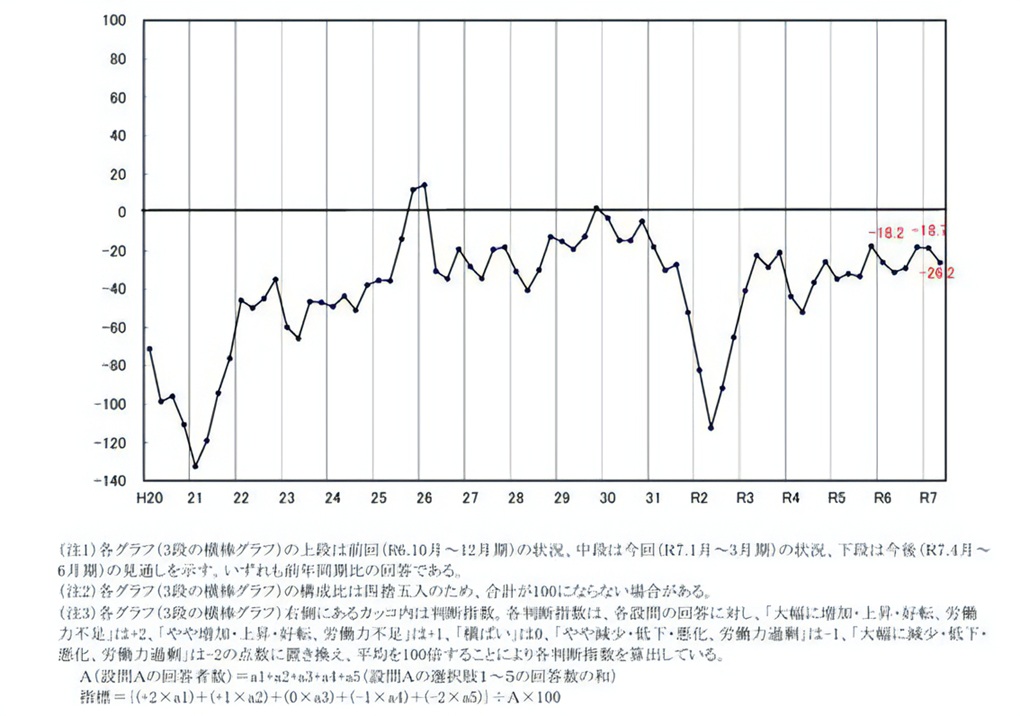

(公社)全日本トラック協会(以下、「全ト協」という)の「第129回トラック運送業界の景況感(速報)」(2025年5月19日公表)では、2025年1~3月におけるトラック運送業界の景況感(DI=動向指数)として、以下のように述べている。

1)今回の状況

輸送量は増加傾向にあるものの、燃料価格の高止まりや物価高による輸送原価の上昇分を十分 転嫁できず、営業利益・経常利益が悪化傾向にあることから、景況感は前回▲18.2から▲18.7へ 0.5ポイント悪化した。

2)今後の見通し

2025年4~6月期の見通しは、米国関税政策がもたらす事業環境の不透明化や人材不足、物価上昇等を反 映し、景況感は今回▲18.7から▲26.2へ7.5ポイント悪化する見込みである。

上記(1)同様に、貨物輸送量・景況感については厳しい見通しとなっている(図表2参照)。

(出所)全日本トラック協会「第129回トラック運送業界の景況感(速報)」

また、本稿の主眼点である、運賃・料金、労働時間等については、以下の通りである。

①実働率は▲1.8(前回▲0.6)と1.2ポイント悪化、実車率は▲2.7(前回0.6)と3.3ポイント悪化し、輸送効率は悪化した。2025年4~6月期は▲8.4(今回▲1.8)と6.6ポイント悪化、実車率は▲9.8(今回▲2.7)と7.1ポイント悪化 する見込みである。

②運転者の採用動向は▲27.6(前回▲4.5)と23.1ポイント低下、運転者の雇用動向(労働力の不足感)は91.1(前回84.4)と6.7ポイント上昇し、労働力の不足感は一段と高くなった。2025年4~6月期は▲23.6(今回▲27.6)と4.0ポイント上昇し、運転者の雇用動向は95.1(今 回91.1)と4.0ポイント上昇し、労働力の不足感は一段と強くなる見込みである。

(筆者注:前稿でも述べたが、実働率・実車率が悪化してトラックが動かなくなるのに、ドライバー不足が強まるのはなぜか?転退職者が増えるからか?)

③所定外労働時間は▲37.3(前回▲35.1)と2.2ポイント減少、貨物の再委託(下請運送会社への委託割合)は▲14.2(前回▲1.9)と12.3ポイント減少した。2025年4~6月期は▲28.4(今回▲37.3)と8.9ポイント増加し、貨物の再委託は▲16.0(今回 ▲14.2)と1.8ポイント減少の見込みである。

(筆者注:再委託割合の減少は、所定外労働時間の減少による「自社運行」の増加によるのか、再委託先が見つからないのかは不明)

④一般貨物(特別積合せ運送貨物を除く)では、運賃・料金の水準は34.3(前回47.1)と12.8ポイント悪化したものの、輸送数量 は1.9(前回1.3)と0.6ポイント改善したことから、営業収入(売上高)は4.3(前回3.3)と1.0ポイン ト改善した。2025年4~6月期は、輸送数量は▲1.4(今回1.9)と3.3ポイント悪化、運賃・料金の水準は17.9(今 回34.3)と16.4ポイント悪化することから、営業収入(売上高)は▲6.8(今回4.3)と11.1ポイント 悪化する見込みである。

(筆者注:前稿同様に、ドライバーの所定外労働時間だけが「好転」する見込みであるが、これはドライバーの手取りが、ますます減少することを示唆するのではないだろうか。また、再委託比率の減少により、所定外労働時間が増加する見通しであるが、これが一時的なものか構造的なものか見極める必要がある。この辺りは、(4)の賃金・労働時間の動向、(5)の倒産動向と重ね合わせて読み取る必要がある)

(3)「2024年問題」に対する企業の意識調査

前稿では、帝国データバンクが2023年12月に実施した「2024年問題に対する企業の意識調査」を活用して、以下の調査結果の概要を紹介した。同社調査でいう「2024年問題」とは、「建設業、トラック・バス・タクシードライバー、医師などの(中略)人手不足による工期の長期化や業務の停滞などの諸問題、いわゆる『2024年問題』」とされているので、下記①②⑤は「物流」に限定していないことに留意して読まれたい。

①「2024年問題」全般に対して「マイナスの影響がある」とする企業は59.9%となった。とくに、「物流の2024年問題」では、68.6%の企業が「マイナスの影響がある」と回答した

②「2024年問題」に対して具体的な影響を尋ねたところ、「物流コストの増加」が66.4%と最も高かった(複数回答)

③「物流の2024年問題」への対応策、「運送費の値上げ(受け入れ)」が43.3%でトップであった(複数回答)

④「物流の2024年問題」へ「特に対応しない」理由、「これまで通りで問題が生じず、対応する必要がない」が34.6%で最も高かった(複数回答。図表3参照)

⑤「2024年問題」に対する支援策は、「金銭的支援」(34.0%)と「人材育成・確保支援」(32.3%)が3割台で上位になった(複数回答)

前記の労基法(時間外労働時間上限の年間960時間規制)施行前の調査のためもあるが、3分の1以上の企業が「物流の2024年問題は、これまで通りで問題が生じず、対応する必要がない」と無関心ともいえるのには驚かせられた。

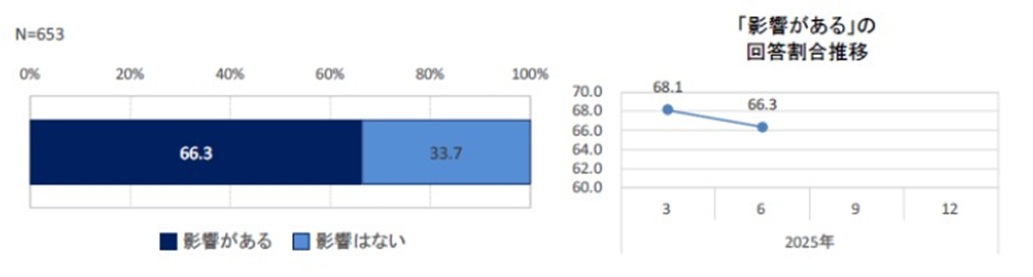

同社では、その後、フォローアップ調査もしていないようなので、今回は、(1)で紹介した、NX総合研究所が「企業物流短期動向調査(2025年6月調査)」に追加して同時調査した「物流の2024 年問題に関する追加調査(2025年6月調査)」を活用することにした。

本調査は、企業物流短期動向調査回答企業のうち653社が回答しており、同社では「物流の2024年問題」に対する現場の課題と今後の見通しを整理するとともに、調査の連続性という観点からか、今後も継続的・定期的に調査を実施していく予定としているので、調査結果に期待している。

調査結果の概要と筆者のコメント(筆者注)は、以下の通り。

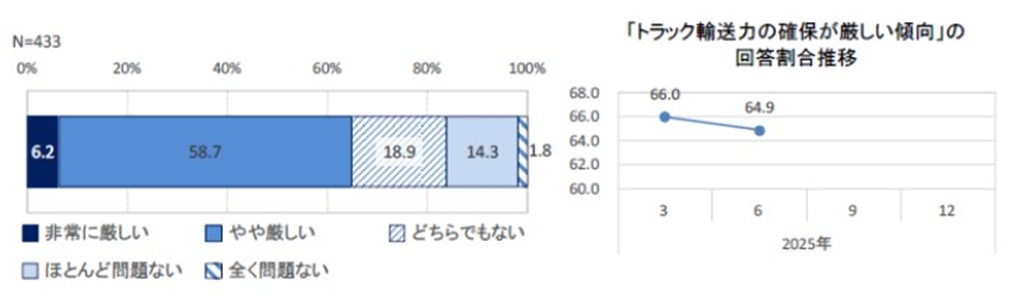

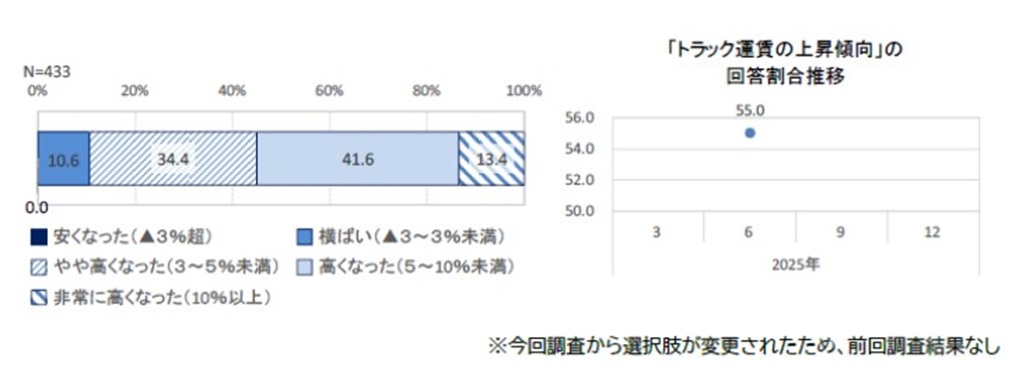

①物流の2024年問題は業種を問わず影響を及ぼしており、その影響はトラック輸送量の困難さや、トラック運賃に反映されるようになっている。日本銀行「企業向けサービス価格指数」によると、陸上貨物輸送は徐々に指数が高まっている。特に海上貨物輸送は2021年から急上昇し、2025年においても120を超える水準で高止まりしている。

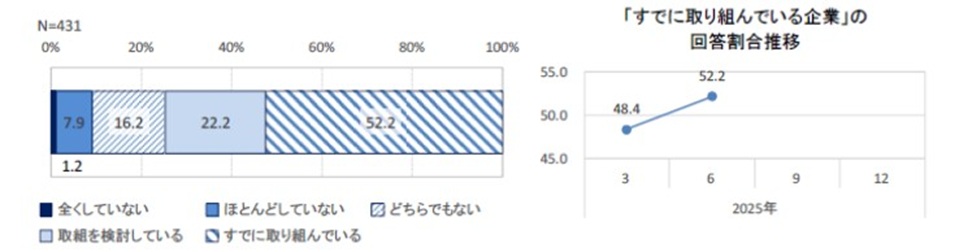

②前回調査に比べて、物流の2024年問題に取り組んでいる企業の割合は増加している様子がうかがえる。主な取組として、「輸送スケジュールやリードタイムの緩和」、「モーダルシフトの推進」、「バラ積みを廃し、発着一環のパレット利用を推進」など自社内で完結できることから取り組んでいる割合が多い。

③今回の調査では、物流の2024年問題の影響を「今後は厳しくなる」と回答した割合が10ポイント以上減少した。この認識が妥当なものか楽観的なものかについては、今後も継続的に注視していく必要がある。

(筆者注:調査対象を「物流の2024年問題」に絞り込み、荷主企業の物流(出荷)担当者からの回答ということもあり、上記の帝国データバンク社調査よりも、具体的かつ有益な結果と思われる)

(出所)NX総合研究所「物流の2024 年問題に関する追加調査(2025年6月調査)」

(出所)図表4に同じ

(出所)図表4に同じ

(出所)図表4に同じ

上述したように、毎日のトラック手配に追われている荷主の物流(出荷)担当者からの回答であり、それだけに、新聞紙上の経営トップ層アンケートとは異なった、切実な現場の回答とも言えよう(図表6のグラフ「横ばい」と「やや高くなった」は、表示ミスか)。

(4)賃金・労働時間の動向

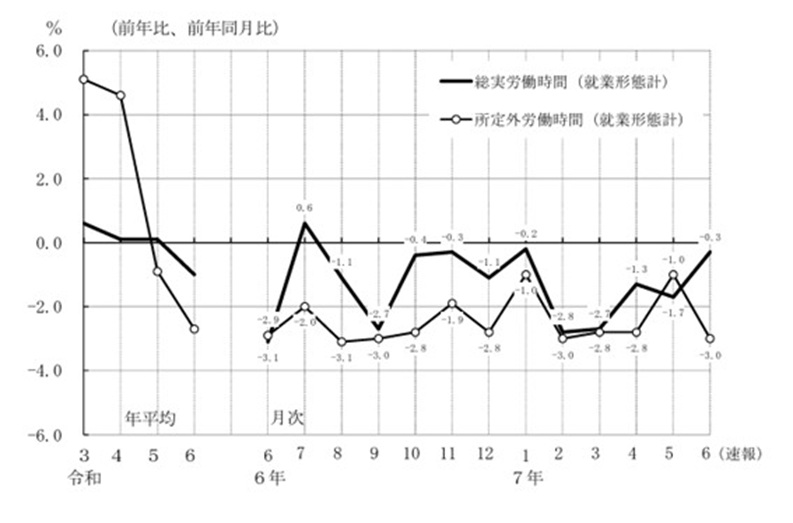

8月6日に公表された2025年6月の毎月勤労統計調査(速報)では、運輸・郵便業の全労働者の現金給与総額は51万5642円で、2024年6月に比べ4.4%減っている。全産業の給与総額は51万1210円で2.5%増となっているのに対して、トラックドライバーの実収入は「物流の2024年問題」への取り組みにも関わらず、減っていると言える。

運輸・郵便業の給与の内訳をみると、所定内給与が1.2%減の28万399円、所定外給与が2.4%減の4万2289円で、所定内・所定外とも減少傾向にある。就業形態別の現金給与総額は、一般労働者(トラックドライバーが多い)が1.3%減の60万1853円、パートタイム労働者が2.5%増の14万5520円だった。

運輸労連・交通労連のトラック運送業労組の賃上げ率(2~3%)より、UAゼンセンのパートタイム労働者の賃上げ率(約5%)が高い実態となっている。「トラックドライバー(正社員)の父ちゃんより、物流センター勤務(パートタイマー)の母ちゃんの方が、賃上げ率が高い」と、肩身を狭くしている父ちゃんもいる(賃上げ額では高くとも、実収が減っていては威厳が保てない?)

労働者数は全産業で5174万5000人と、2024年6月比で1.5%増一方で、運輸・郵便業は295万4000人で0.4%減少した。就業形態別では、パートタイム労働者は55万7000人で24%増加した一方で、一般労働者は239万7000人と4.7%減少している。

一方、労働時間は全産業で月間139.7時間、運輸・郵便業は164.1時間(対全産業より24.4時間増)となっている。出勤日数も全産業の18.1日を1.4日上回る19.5日である。労働時間は、一般労働者(フルタイム労働者)・パートタイム労働者が合算されているが、相変らず労働時間は2割弱(17.5%)長い。

毎月勤労統計だけ見れば、「物流の2024年問題」を解決するための「働き方改革」の取り組みは遅れているように感じられる。

(出所)厚生労働省「毎月勤労統計調査 令和7年6月分結果速報」

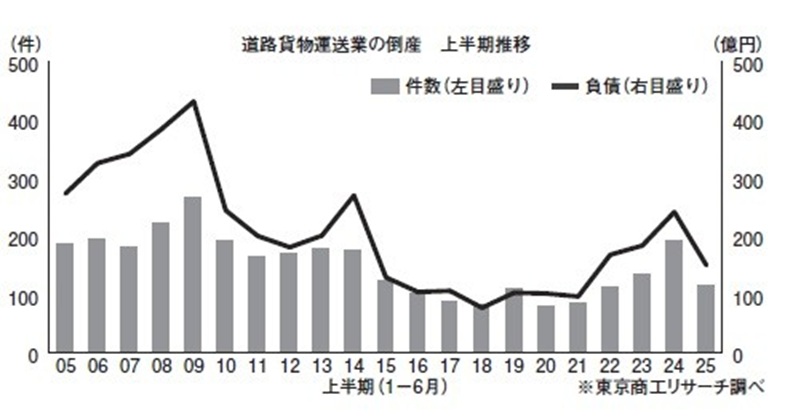

(5)トラック運送業の倒産動向

2024年は帝国データバンクの資料を利用したので、2025年は東京商工リサーチの資料を参考にしたい。

東京商工リサ一チから7月半ばに公表された、2025年上半期(1~6月)のトラック運送業の倒産は、件数が146件(2024年上半期比24.7%減)で、5年ぶりに前年同期を下回った。

とくに「物価高」を理由とする倒産は43件と、前年同期から4割減と大幅に減少しており、燃料コストを中心に価格転嫁が進んだともいえる。

本稿執筆中の2025年8月4日時点の軽油価格は3週連続で値上がりしているものの154.3円であり、落ち着いていると言ってよい(今後、ガソリンの暫定税率の見直しで、軽油引取税も変更が見込まれるので予断は許されないが)。

一方でドライバー不足による受注減や人手確保のための人件費アップは、引き続き、厳しい経営状況となっている。「物流の2024年問題」などによる「人手不足」関連倒産は30件(2024年上半期比18.9%減)と前年を下回ったものの2年連続30件台が続いている。「人手不足」関連倒産の内訳は、「人件費高騰」が11件、「従業員退職」が6件と2024年上半期を上回った。全産業的な傾向として「従業員退職」イコール「人員補充できない」と倒産パターンが増加している。

最近は、どこの業界でも人手不足が顕著になっており、労働者がよりよい待遇を求める人材の流動化傾向が「運送事業者間だけでなく、産業間でも人材の獲得競争が激化」している。スマホなどで容易に募集情報を入手できることから、「地域」や「業種」を超えて「即時」に移動する傾向もみられる。

こうした状況の中で「ドライバーの待遇改善が進まなければ、トラック運送事業の『人手不足』倒産は今後も高水準が続く可能性が高い」(東京商工リサーチ)と分析している。さらに、後述のように「特定技能外国人労働者」を採用しようという動きも出ている(3-(3)参照)。

(出所)東京商工リサーチ

以上、(1)~(5)の5つの統計データを取り上げた。それぞれのデータは算定方法も異なり、データ収集時期もズレているので、はっきりしたことは言えないが、「物流の2024年問題」対策は、荷主・トラック運送業者とも、引き続き着実に進めていかねばならないことは間違いないようである。

※後編(次号)へ続く

【参考資料】(全て西暦表示に統一した)

1.NX総合研究所「2025年度の経済と貨物輸送の見通し」2025年7月、「企業物流短期動向調査(2025年6月調査)」2025年7月

2.全日本トラック協会「第129回トラック運送業界の景況感(速報)」2025年5月

3.NX総合研究所「物流の2024 年問題に関する追加調査(2025年6月調査)」2025年7月

4.厚生労働省「毎月勤労統計調査2025年6月分結果速報」2025年8月

5.東京商工リサーチ「2025年上半期(1~6月)のトラック運送業の倒産動向」「2025年7月

6.国土交通省「交通政策白書」2025年版

7.厚生労働省「労働基準監督署等が自動車運転者を使用する事業場に対して行った令和6年の監督指導・送検等の状況」2025年8月

8.中央職業能力開発協会編「ビジネス・キャリア検定試験標準テキスト『ロジスティクス・オペレーション3級(第4版)』2024年10月

9.全日本トラック協会・日本貨物運送協同組合連合会「『求荷求車情報ネットワーク「WebKIT』成約運賃指数について(令和7年7月期)」2025年8月

10.全日本トラック協会「機関誌『広報とらっく』6月5日号【号外】」2025年6月

11.湯浅和夫「物流コンサル道場No.279『トラック事業適正化関連法』成立」ロジスティクス・ビジネス誌2025年8月号

12.日本ロジスティクスシステム協会「2024 年度 物流コスト調査報告書【概要版】」2025年4月

13.豊川浩気「『2024年問題』による物流費上昇の背景と物価に与える影響について」内閣府マンスリー・トピックスNO.74 2024年11月

14.その他、本稿で引用した内閣府・国土交通省・厚生労働省・経済産業省・中小企業庁・公正取引委員会等の資料・ホームページ。

15.長谷川雅行「500日を切った「物流2024年問題」前編・後編」2023年1月 ロジスティクス・レビュー第500・502号

16.長谷川雅行「100日を切った『物流の2024年問題』前編・後編」2024年1月 ロジスティクス・レビュー第523・524号

17.長谷川雅行「『負のスパイラル』から『正のスパイラル』へ」2024年11~12月 ロジスティクス・レビュー第543~546号)

(C)2026 Masayuki Hasegawa & Sakata Warehouse, Inc.