| 執筆者 | 長谷川 雅行 (一社)日本物流資格士会 顧問 |

|---|

執筆者略歴 ▼

| 略歴 |

|

| 活動領域 |

|

- 本論文は、前編、中編、後編の計3回に分けて掲載いたします。

目次

1.はじめに~日本の小売業の現状

荷主である各業界・業態の変化は、物流にも革新を求める。

今回は、流通業とくに小売業に絞って、業界・業態の変化が物流にどのような影響をもたらし、物流業がそれにどう対応したかを述べることにする。

経済産業省の商業動態統計調査は、同省の「基幹統計調査」の一つであり、全国の卸売業・小売業の販売動向などを毎月把握するための調査である。

調査の目的は、全国の商業を営む事業所や企業について、「売上(販売額)」「在庫などの販売活動の動き」を明らかにし、公表することである。その速報性などから、景気判断や政策立案、企業の市場分析などに使われる。調査対象は、日本標準産業分類の「卸売業・小売業」のうち、代理商・仲立業を除くインバウンドで免税売上が伸びている「ドラッグストアで食品比率が高まっている」など、消費動向の参考にしている(コンビニエンスストアはチェーンストア協会、外食はフードサービス協会など、業界団体からも月次統計が発表されている)。

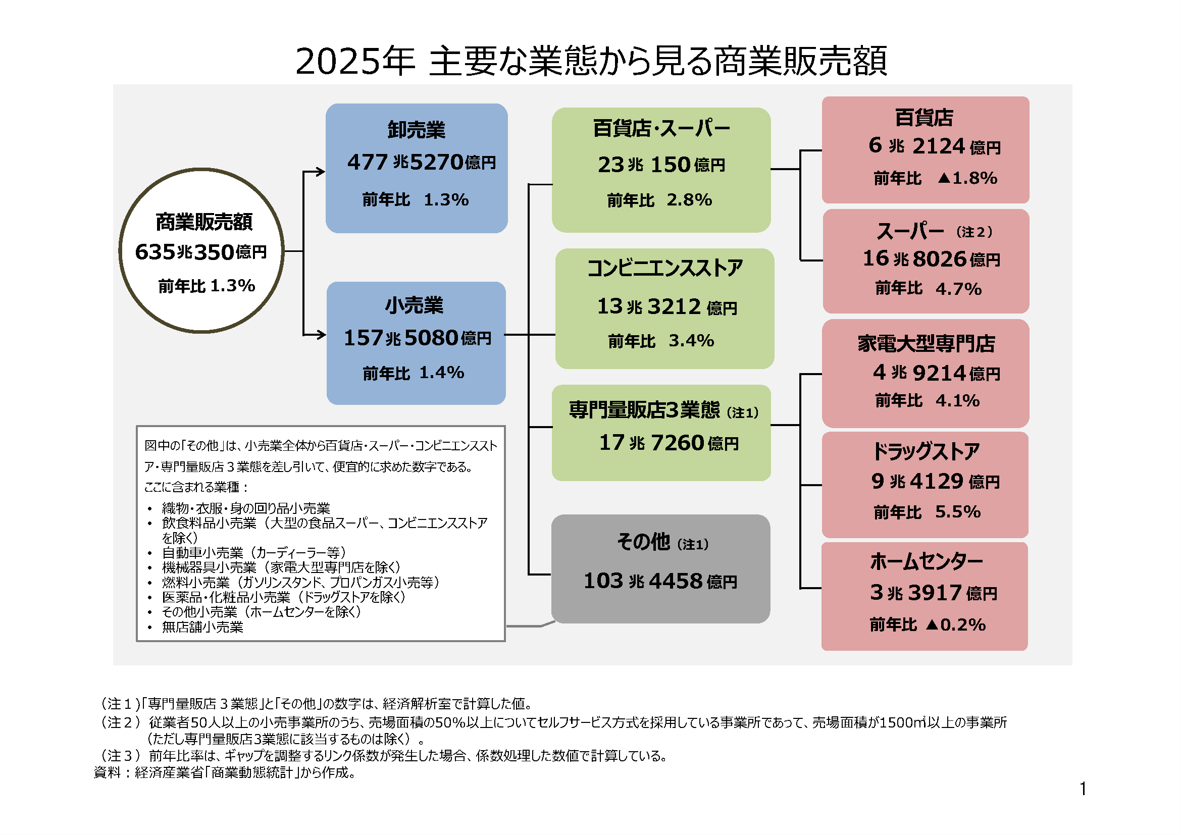

同省では、この商業動態統計を用いて、1年間の小売業販売動向を確認し、業種別・業態別の商業販売額の変動要因等を分析している。4月14日に公表された、最新版の「2025年小売業販売を振り返る」では、「5年連続の増加となった小売業販売」の副題が付けられている。図表1では、主要な業態別の商業販売額が示されている。

(出所)経済産業省「2025年小売業販売を振り返る」

図表1における卸売業(Wholesaler)と小売業(Retailer)の販売額比率が「W/R比率」で卸の多段階度を示している。図表1で計算するとW/R比率は3.03であり、日本の卸売構造が一次卸・二次卸…となっている多段階性を示している。

同資料では、小売業の販売動向についても概括しているが、円安による輸入価格の上昇、物価高騰を考慮すれば、販売額は伸びていても、販売数量(すなわち物流量)は減っているのではないだろうか。物流サイドにとっても、仮にセンターフイー方式であれば、数量が減っても通過金額が増えて「結果オーライ」なのだろうか。

図表1だけでは、商業販売額の動向は分かっても、同省では、流通構造や業態の変化については、明らかにしていない。

そこで、独断と偏見により、さらにはAIの「知見」も借りて、「2025年小売業販売を振り返って」みることにする。

(1)小売市場全体の動向と業種別の明暗

2025年は、物価高が続く中で「伸びる分野」と「苦戦する分野」の差が、さらに拡大したと言えよう。

とくに、上述の物価高の主要要因である食品価格の高止まりがドラッグストアや食品スーパーの売上を押し上げる一方で、衣料品や耐久消費財の動きは、やや弱い。百貨店は2025年に入って減速し、インバウンドと富裕層に依存したビジネスモデルが危うくなったと言えよう。

①コンビニエンスストア・ドラッグストア・食品スーパー

物価高への生活防衛などから、近隣でまとめ買いができるドラッグストアや食品スーパーは比較的堅調だった。特に食品など必需品が売上を支えているほか、ドラッグストアでは加工食品以外に日配品・生鮮三品(青果・鮮魚・精肉)も取扱いが増えている。

コンビニエンスストアは、光熱費・人件費などコスト上昇や来店客数の伸び悩みに対応して、値上げと高付加価値商品・コラボ商品で単価引上げを図る動きが目立っている。

②百貨店・総合スーパー(GMS)・ショッピングセンター

百貨店はアパレル不振や国内需要の弱さから、2025年前半でマイナス傾向となり、地方百貨店の閉店などが相次いでいる。なお、百貨店は最盛期の1990年には12兆円を売り上げていたので、2025年には半減していることになる。後述する「小売りの輪」の新規参入者に市場を奪われた見本のように思われる。

総合スーパーやショッピングセンターは、行楽シーズンやイベントで人流が戻る局面では売上改善が見られた。

地域的には、大阪・関西万博(3~9月)のような好況も見られた。

(2)EC(電子商取引)とネットスーパーの加速

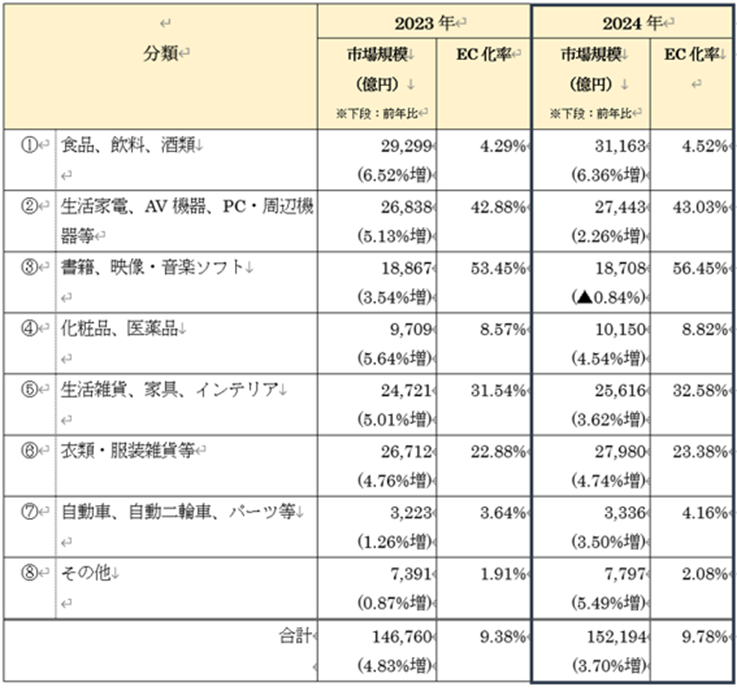

図表1ではECに触れていないが、同省では、毎年「電子商取引に関する市場調査」を実施して結果を公表している。

最新(2025年8月公表)の「2024年度電子商取引に関する市場調査」によれば、2024年の日本国内のBtoC-EC(消費者向け電子商取引)市場規模は、26.1兆円(前年24.8兆円、前々年22.7兆円、前年比5.1%増)に拡大している。また、EC化率(全売上のうち、ECが占める割合)は、BtoC-ECで9.8%(前年比0.4ポイント増)、と増加傾向にあり、商取引の電子化が引き続き進展している(図表2参照。なお、BtoB-EC=企業間電子商取引の市場規模・増加傾向は省略するが、EDIが普及しているのでBtoC-ECよりもはるかに大きい)。

(注)▲は減

(出所)経済産業省「令和6年度電子商取引に関する市場調査の結果」

EC市場全体は引き続き拡大しているが、「単にオンラインで売る」から「店舗とECをどう組み合わせるか」というOMO戦略(Online Merges with Offline オンラインとオフラインの融合。オムニチャネル戦略とも言う)が、導入から普及段階に入ってきた。

OMO戦略を推進すると、これまではEC向け在庫と店舗向け在庫を別管理していたものを統合して管理するなど、在庫戦略や配送戦略も見直す必要が生じる。

実店舗で商品を確認してからECで購入、逆にECで知ってから店舗で試すといった購買行動により、実店舗が「ショールーム」化した。アパレル・インテリア・情報家電などでは、店舗を「売らないショールーム」として位置づけ、ECに送客する店舗戦略や販促策も増えている。

OMO戦略では、会員IDやポイントをオンラインとオフラインで統合する動きが加速している。例えば、鉄道以外の事業展開を進めているJR東日本では、駅構内での販売と、ネット販売のポイントを共通化している。

ネットスーパーについては、(2)①でも述べたが、物価高への生活防衛などから、まとめ買いができるということで、従来の生協などに加えて、イオンのグリーンビーンズやライフなどネットスーパーの利用が拡大している(図表3)。ドラッグストアでも、ウーバーなどを活用して調剤医薬品以外に、食品の配送も始めて「ネットドラッグ」化している。

ECへの対応としては「4.フルフィルメント」を参考にされたい。

<

(出所)横浜市内にて筆者撮影

(3)人手不足とDX・省人化

深刻な人手不足と店舗コスト増を背景に、AIやロボット、デジタルサイネージ、セルフレジなどによる省人化や業務効率化の投資が進んでいる。ECは、店員・売り場スペースなどが不要で、店舗コストを大きく削減できる業態である。

個別企業が単独ではなく、サプライチェーン全体や異業種とのデータ連携を視野に入れた取り組みも出てきており、エシュロン(階層)在庫の削減や協業化などサプライチェーン全体で生産性を向上させようとする施策も注目されている。

以上

【参考資料】

1.経済産業省「2025年小売業販売を振り返る」(2026年4月)、「令和6年度電子商取引に関する市場調査の結果」(2025年8月)、「商業動態統計調査」(毎月)

2.JA全農長野生産資材課「JA生産資材店舗・物流改善支援について」(全農長野県本部情報/グリーンレーダー 2019年11月号)

3.ダイヤモンドチェーンストア 2023年3月号

4.Market Planner 並びに Amazon Japan ホームページ

5.「EC業界カオスマップ2025-物流サービス編」(ecclab 2025年12月)

6.「3PL白書 2025」(ロジスティクス・ビジネス誌2025年9月号)

7.長谷川雅行「『置き配』考─その進化と普及のシナリオ」(ロジスティクス・ビジネス誌2023年4月号)