第301号 物流コストはどの程度上がっているか?―2013年度物流コスト調査結果を踏まえて―(2014年10月9日発行)

| 執筆者 | 久保田 精一 (JILS総合研究所 副主任研究員) |

|---|

執筆者略歴 ▼

目次

- 1.はじめに

- 2.今のところ売上高物流コスト比率は横ばい

- 3.2014年度は「数十年ぶりに」上昇に転じる?

- 4.物流コストはどの程度上がっているか

- 5.物流コスト構成比

- 6.運賃動向はどのようなデータから把握できるか?

- 7.公的統計から見る輸送モード別運賃動向

- 8.自動車貨物輸送の動向

- 9.輸送コストの構成要素~人件費が最大

- 10.賃金動向

- 11.燃料費の動向

- 12.その他(高速料金)

- 13.物流コストの今後の見通し

- 14.輸送コスト

- 15.保管コスト

- 16.荷役コスト

- 17.売上高物流コスト比率はどうなるか?

1.はじめに

本欄でも過去何度かご紹介しているとおり、日本ロジスティクスシステム協会(JILS)では、毎年、荷主企業を対象とした「物流コスト調査」を実施している(注1)。調査結果を見ると、物流コストは長期的に見ると下落傾向が続いている一方、近年はコスト増加の兆しが出ている。

これまで「物流コストは第三の利潤源」と言われるように、「下がって当たり前」との認識が広く共有されているが、近年の資源高、人手不足、円安等を背景に、物流コストが上昇に転じる可能性は少なくない。そこで本稿では、①現在、物流コストが上がっているかどうか、②今後、(どの程度)上昇する可能性があるか、を考えてみたい。

なお、本稿は執筆時点(2014年8月)で得られるデータ情報に基づいて記述していることをご了承頂きたい。

注1:協会ホームページに概要を掲載している。

http://www.logistics.or.jp/data/survey/cost.html

2.今のところ売上高物流コスト比率は横ばい

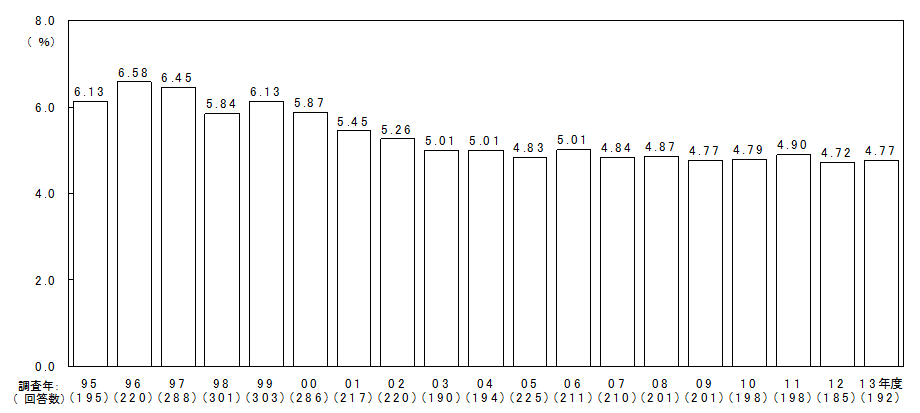

図1は「物流コスト調査」による売上高物流コスト比率の推移を表したものである。

かつて6%台であった物流コスト比率は、2000年代の中盤に5%を切る水準まで低下したが、それ以降は5%未満の水準で推移している。多少の数値の増減はあるものの、今のところ、コストが増加する傾向は見られない。なお、図の年次は調査実施年を表しており、たとえば2013年度のデータは、概ねその前年(2012年度)の実態を示している。

図表1 売上高物流コスト比率の推移

資料 :JILS「2013年度 物流コスト調査報告書」

3.2014年度は「数十年ぶりに」上昇に転じる?

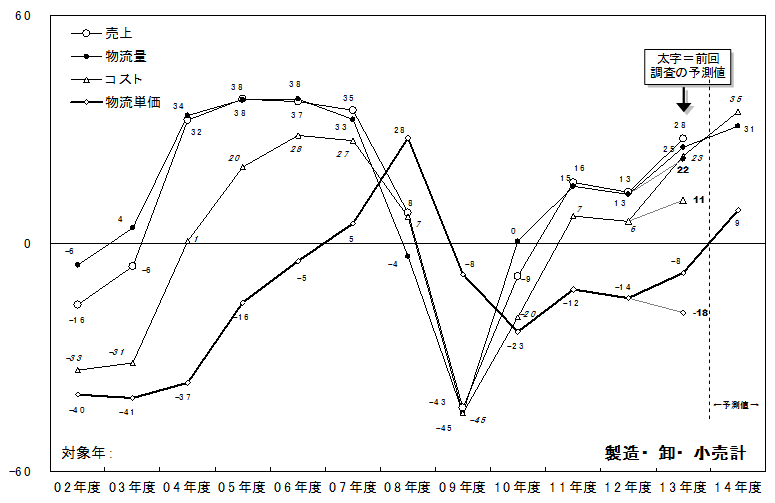

物流コスト調査では、前項で紹介した物流コスト比率の調査に加え、直近年次(2013年度)について「増加しているか、減少しているか」といった動向指数(景況判断におけるDIに類似したもの)調査を実施している。動向指数調査においては、調査の翌年度(この場合は2014年度)の予測値も回答してもらっている。

図表2はこの結果を示したものである。

「物流単価(図中の太線)」とは、出荷重量あたりの物流コスト単価を示したものであり、物流コストの増減傾向を最も良く表している。

物流単価は、2008年度に極めて高い値を示した後、リーマンショックで大きく減少している。その後、2013年度までマイナス圏で推移しているが、2014年度はプラスに転じることが予想されている。2007~2008年度にかけては燃料費の高騰等で「一時的に」コストが増加したものの、サブプライム問題の顕在化によって年度後半にはコストは下落している。図表1でも見たように、バブル崩壊以来、物流コストはほぼ一貫して下落してきているから、2014年度にコストが増加するとすれば、コストが恒常的に上昇に転じるのは数十年ぶりのことになる。

図表2 物流コスト等の動向指数(製造・卸・小売業計)

資料:JILS「2013年度物流コスト調査報告書」

注:指数は、「<増加>の回答数から<減少>の回答数を引いた値」を「増加・不変・減少の回答数」で割った値(%)であり、<増加>の回答が多いほど数値は大きくなる。

4.物流コストはどの程度上がっているか

では、物流コストが上昇する場合、「どの程度」上昇するだろうか。物流コストを構成要素ごとに分解し、上昇する要因を個別に検討していこう。

5.物流コスト構成比

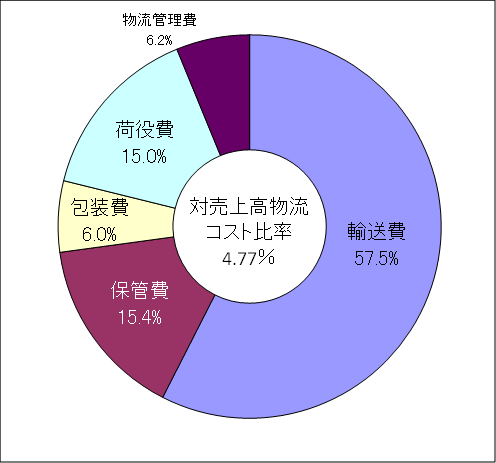

平均的には、荷主の物流コストの最大のものは「輸送費」である(図表3)。次いで「保管費」「荷役費」が大きく、この3費目で全体の9割に達する。特に輸送費は全体の6割を占めており、輸送費の増減が物流コストに及ぼす影響が圧倒的に大きいと言える。なお、ここではデータは割愛するが、JILS物流コスト調査によると、輸送の9割以上が外注(委託)であることから、輸送費の増減は委託運賃の動向に左右されることになる。

図表3 荷主の物流コストの構成比

資料:JILS「2013年度物流コスト調査報告書」

6.運賃動向はどのようなデータから把握できるか?

運賃の動向は様々な調査機関が定期的に調査結果を公表している。代表的なところでは、日通総合研究所の「企業物流短期動向調査」(トラック、鉄道、海運、航空等対象)、月刊ロジスティクスビジネスとロジスティクス・サポート&パートナーズによる「実勢トラック運賃調査」、カーゴニュース社の「主要荷主の運賃・倉庫料金の実態」などが挙げられる。また、全日本トラック協会が定期的に発表している「トラック運送業界の景況感」において運賃の変動状況に関する情報が得られるほか、求荷求車情報ネットワーク「WebKIT」の成約運賃指数情報からもスポット運賃の動向を知ることができる。なお、海上運賃については中国発着の運賃指数を上海航運交易所が公表しているなど、国際的に利用できるリソースがある。企業の物流担当者は、これらの情報を定期的にチェックしておくことが必要である。

7.公的統計から見る輸送モード別運賃動向

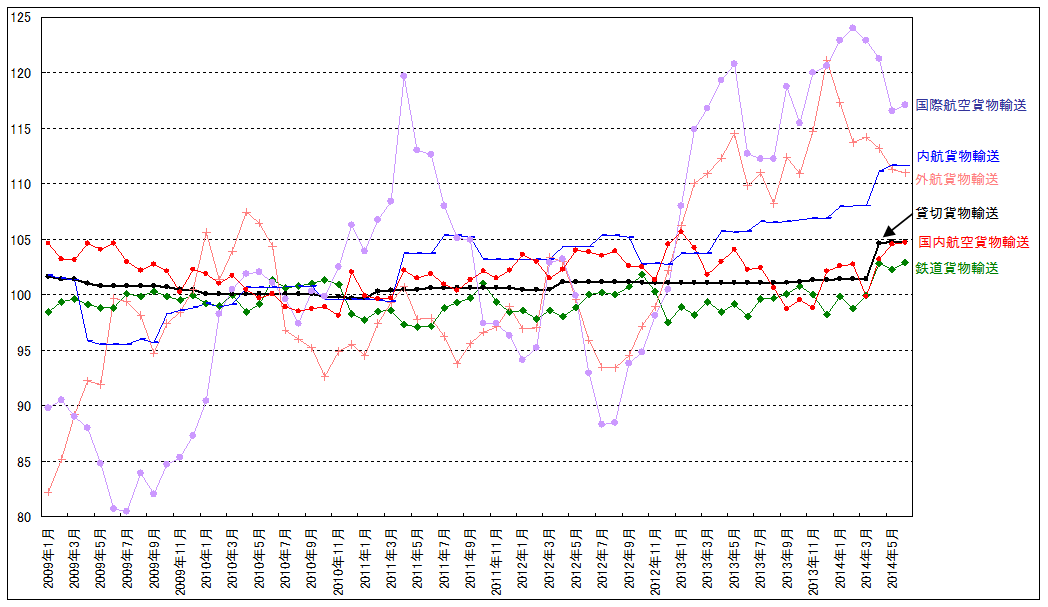

以上のような民間統計・調査の他に、日銀が公表している「企業向けサービス価格指数」統計からも、運賃(正確には輸送サービスの単価)の情報を得ることができる。同指数は、基準年を100とする相対的な指数を示すものであり、絶対的な運賃の数値を表すものではないものの、統計法に基づく届出統計として位置づけられたオフィシャルな調査であることから、比較的信頼性が高いものと推察される。そこでここでは、同指数を元に、主要モードにおける輸送運賃の動向を見てみる(図表4)。

図から分かるとおり、2012年度の半ばから、「航空貨物(国際)」「海上貨物(内航・外航)」の指数が上昇を続けていることが分かる(この増加の主たる要因は燃料費の上昇と考えられる)。一方で、「貸切貨物輸送」「鉄道貨物輸送」は、消費税増税による要因を除けばそれほど変化していない。

図表4 輸送モード別の指数の推移(2010年を基準(100)とした指数)

資料:日銀 企業向けサービス価格指数(2010年基準、消費税を含む指数)

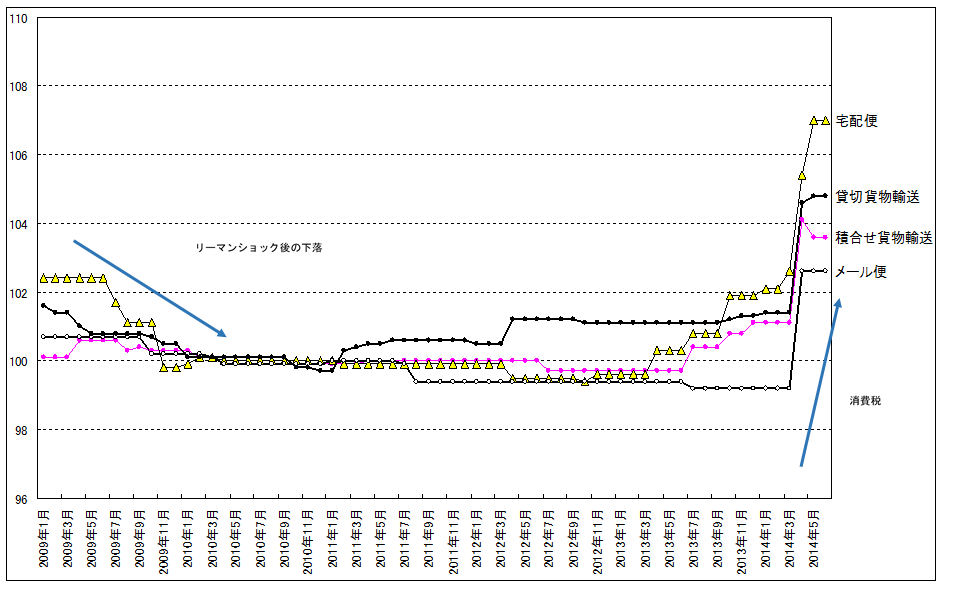

8.自動車貨物輸送の動向

図表4では自動車貨物輸送は「貸切」のみを示したが、他の輸送サービスの動向も見てみよう(図表5)。

一見して目に付くのは「宅配」の上昇傾向である。宅配便は2010年からは7%程度上昇している(消費税の3%増加を含む)。

貸切貨物輸送も、2010年を基準とすると5%程度伸びているが、図中に示したように実際にはリーマンショック後に運賃が2%程度下落しており、それを加味すると消費税率上昇分を若干上回る程度の伸びに収まっていると見ることもできる。積合せ貨物輸送は貸切貨物輸送に比べると参入障壁が大きく、大手企業の市場占有率が高いものの、運賃はそれほど上昇していない。2013年5月~2014年5月の間の増加率は消費税増税分を含めて4%程度である。この間、燃料費が大きく上昇したことを考慮すると、燃費増の価格転嫁などの運賃の上昇は容易には進まないことが見て取れる。

なお、宅配は例外的に運賃の上昇が進んでいるが、宅配市場は従来から上位3社の市場占有率が高まっていることに加え、2013年度に佐川急便が宅配便の取り扱いを約1割減らし(注2)、ヤマトと郵便への集中が進んだことの影響があるものと推察される。なお、これまで宅配運賃の価格破壊に対し佐川急便グループの果たした影響を考慮すると、今後、価格が下方硬直的に推移する可能性がある。

注2:国土交通省によると、宅配便(トラック利用)の取り扱い個数が、1,357百万(2012)から1,219百万(2013)へと減少している(航空利用の宅配、メール便を除く)。

図表5 自動車貨物輸送関連の指数の推移(2010年を基準(100)とした指数)

前項では、これまでの運賃の動向を見てきたが、今後の運賃動向を占うため、コスト構成要素を整理したうえで、各要素の増減傾向を見ていくことにする。

9.輸送コストの構成要素~人件費が最大

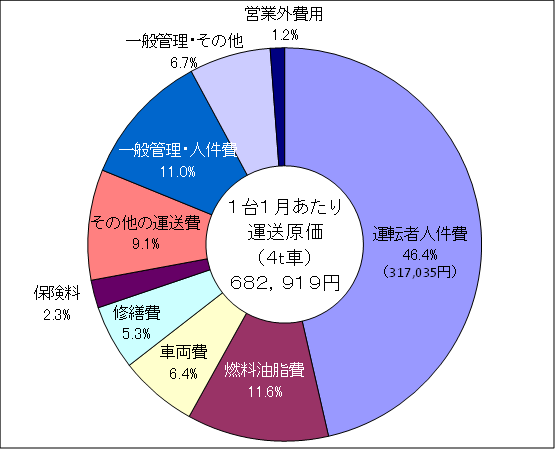

輸送コストの構成要素については、様々な調査・統計があるが、ここでは図表6に挙げたデータを紹介する。図表では、4トン車の1台1月当たりの運送原価を示しているが、運転手の人件費が46%を占め、最大である。続いて燃料油脂費(燃料費)が11%と続く。車格・企業規模等によって構成比は変動するものの、人件費の割合が4割前後と高く、燃料費が1割程度を占めるのは多くの調査に共通している。

図表6 トラック運送原価の構成比(4トン車)

資料:国土交通省自動車局貨物課/全日本トラック協会「トラック運送事業の運賃・原価に関する調査報告書」平成23年9月

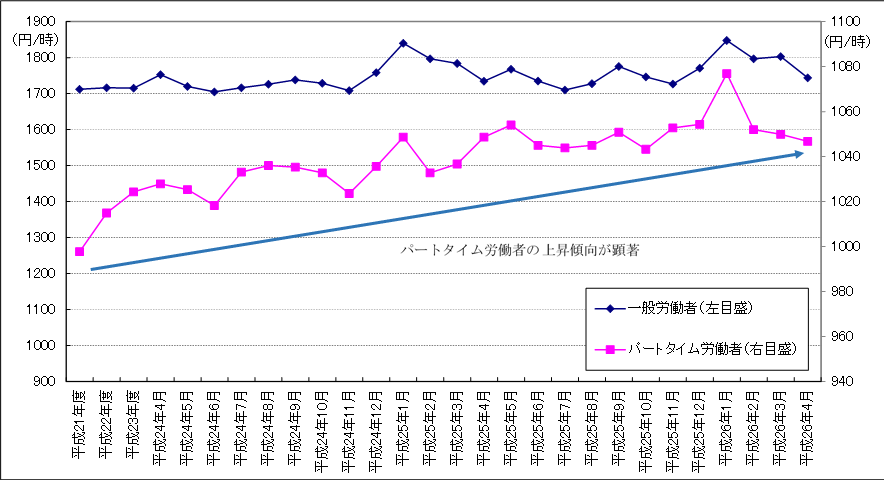

10.賃金動向

前項で人件費が最大の運送原価要素であったことから、賃金の動向を見ていこう。

賃金動向については、厚生労働省の「毎月勤労統計調査」で業種大分類別の実数(支払金額等)が得られるほか、全日本トラック協会の「トラック運送事業の賃金実態調査」からドライバーの給与についての詳しい傾向を把握できる。

ここでは厚生労働省の統計により「運輸・郵便業」の賃金実態を示す(図表7)。

物流業界における人手不足が叫ばれて久しいものの、調査結果をみる限り、一般労働者(概ね正社員を表す)の賃金が上昇する傾向は見られない。ただし、90年代以降、トラック業界の競争が激化するなかでドライバー等の賃金が大きく低下してきたことを考慮すれば、賃金が「下がっていない」ことに注目すべきかもしれない。

また、物流業界の人手不足問題は、中型免許制度施行による影響も懸念されるが、この影響は今後徐々に顕在化してくるものと思われる。

一方、「パートタイム労働者」については、賃金の上昇傾向が見てとれる。なお、ここにはデータは掲載していないが、パートタイム労働者の賃金動向を詳細に見ると、事務職等の賃金は上昇していないのに対し、物流を初めとした現業系の職種の賃金が上昇する傾向がある。この背景には、現業系の職種を指向する若年労働者の減少などがあるものと思われる。

図表7 運輸・郵便業における給与(時間給換算)の推移

資料:厚生労働省「毎月勤労統計調査」から筆者作成

注:所定内給与を所定内実労働時間の割ったデータを示したものである。なお、平成21~23は年度の数値であり、以降は月次データである。

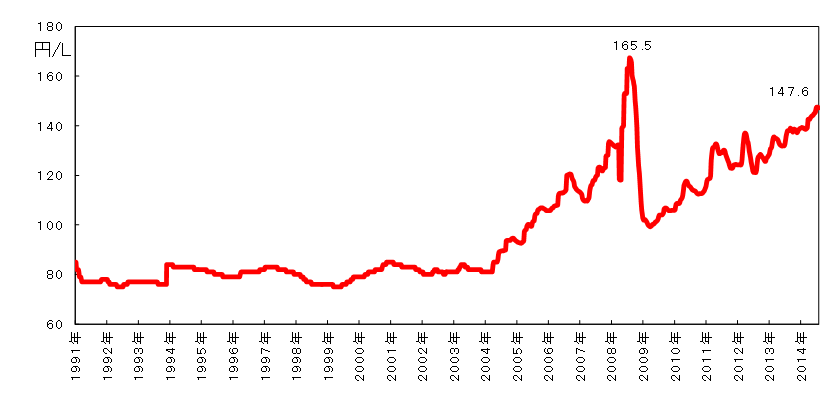

11.燃料費の動向

続いて、燃料費の動向を見ていこう(図表8)。

世界的な資源高に加え、円安傾向の進展により、軽油価格は大きく上昇している。2011~2012年度に120円程度であったものが、直近では150円程度の水準で推移している。

なお石油価格については、円安傾向は一段落していることからも際限なく上昇が続くとは考えられないものの、新興国を中心とした需要増加、採掘コストの上昇という構造的要因を背景に、一段の価格上昇を指摘する論者も少なくない。

図表8 軽油価格(給油所価格)の推移

資料:日本エネルギー経済研究所、経済産業省ホームページから筆者作成

12.その他(高速料金)

その他のコスト構成要素としては、高速料金の上昇も無視できない。

周知のとおり、2014年の4月、消費税の増税と同時にETC割引の廃止・縮小など高速道路料金の値上げが実施されている。ETC割引は、元々景気対策により期間限定で設定されたという側面があるため、割引の終了はやむを得ないとも考えられるものの、トラックによる利用の多かった平日夜間割引が廃止、深夜割引の割引率が5割→3割へと大幅に見直されるなど、コスト負担の増加幅は小さくない。特に高速料金が原価に占める割合が高い長距離輸送のコストへの影響は無視できない。

13.物流コストの今後の見通し

以上の整理を踏まえて、輸送コストをはじめした物流コストについて、今後のコスト増減の見通しを検討したい(なお、ここでは消費税増税による影響は除外している)。

14.輸送コスト

輸送原価の1割強を占める燃料費が過去5年で50%以上上昇している。かつては原価の上昇分を人件費・車両費を中心としたコスト削減で吸収することもできた時代もあったが、前述のとおり人件費が下がることは考えづらい状況にある。よって、原価上昇分は徐々に運賃に転嫁される可能性が高いだろう。輸送原価の1割を占める燃料費が当面、年率1割程度上昇するなら、運賃は年率1%程度上昇することが見込まれよう。なお、輸送コストは物流コストの6割を占めるため、輸送コストが年率1%上昇する場合、物流コストは0.6%程度上昇することになる。

燃料高騰以外でのコストアップ要因としては、人手不足(に伴う人件費上昇)、車両不足等のファクターも考えられるが、現状では国内の物流量自体が減少傾向にあり、需給が大きく逼迫する状況にはなく、需給の要因でコストアップが進む可能性は高くないと思われる。人件費については「運輸・郵便業」の正社員の人件費は現状では上昇している傾向が見られないが、景気回復により製造業等の他産業の人件費が上昇し出せば状況が変化する可能性はある。

現実には、(上で見たとおり)貸切運賃、積合せ運賃ともに現状では運賃上昇の傾向は顕著ではなく、すぐに運賃が大きく上昇するとは予想しづらいと思われる。

ただし宅配便については状況が異なり、宅配便による出荷比率の高い通販業などには大きな影響が出るであろう。

15.保管コスト

保管コストは主として保管スペースのコスト(賃貸料、施設維持費等)である。過去の経緯を見ると、保管コストを左右する最大の要因は在庫数量である。これまで、各企業における在庫削減の進展に伴い、保管コストは長期的に低下する傾向にある。一方、輸送費のように大きくコストアップする要因はあまりないが、エリアを限定すれば東京湾岸部などで賃料が上昇傾向にあるといった調査結果もある。

16.荷役コスト

荷役コストの多くは、ピッキング・仕分け作業等に伴うコストである。JILSの「物流コスト調査」では、自家荷役コストの内訳を調べているが、これによると、自家荷役コストのうち、人件費が73%、物流施設費が20%、減価償却費が7%を占めている。よって、荷役コストのほとんどは作業等を行う人件費であると言える。

これら作業人員の多くはパートタイム労働者であり、上でみたとおりその労賃は近年、上昇傾向にある。過去のトレンドを見ると上昇幅は年率1%に満たない程度ではあるものの、労賃上昇の背景には労働力の高齢化があることから、当面は上昇傾向が続く可能性が高いのではないか。

なお、荷役コストは物流コストの15%程度を占めるため、荷役コストが仮に1%増加すると、物流コストを0.15%押し上げることになる。

17.売上高物流コスト比率はどうなるか?

このように見てくると、燃料費の上昇等を背景に輸送コストを中心に、一定程度、物流コストが上昇することが予想できる。

一方、企業としての関心は物流コストの絶対値というよりも、売上高に対するコスト比率である。その点では、物価動向にも注意する必要がある。なぜなら、物流コストが1%上昇したとしても、商品の売価が1%以上上昇すれば売上高物流コスト比率は低下することになるからである。

周知のとおり、政府・日銀は2%のインフレ目標を掲げているものの、実際には物価の上昇幅は大きくない。2014年6月の消費者物価指数の上昇率は前年同月比3.3%(生鮮食品を除く総合指数)だが、消費税増税の影響を除くと1.3%と試算されている(注3)うえ、上昇の割合が多いのはガソリン、灯油や電気・ガス料金などであり、食料及びエネルギーを除く総合指数を見ると、消費税増税の影響を含んでも2.3%しか上昇していない。

このような状況を鑑みると、物流コストの上昇幅がわずかであったとしても、それを上回って物価が上昇する可能性は高くないと思われる。よって、当面、売上高物流コスト比率は、わずかながら上昇の圧力を受け続けることになると予想される。

注3:朝日新聞デジタル2014年7月25日記事

http://www.asahi.com/articles/ASG7S7F95G7SULFA02W.html

以上

(C)2014 Seiichi Kubota & Sakata Warehouse, Inc.