第297号 過剰在庫が削減ができない原因(2014年8月7日発行)

| 執筆者 | 平野 太三 (有限会社SANTA物流コンサルティング 代表取締役社長) -物流改革コンサルタント Dr.SANTA- |

|---|

執筆者略歴 ▼

目次

1.過剰在庫が削減できない原因

在庫金額削減の目標をかかげていながら、在庫金額が減少していない企業が多いのが現状である。今回はその原因を明確にし、今後の考え方を製造業のイメージで解説したい。

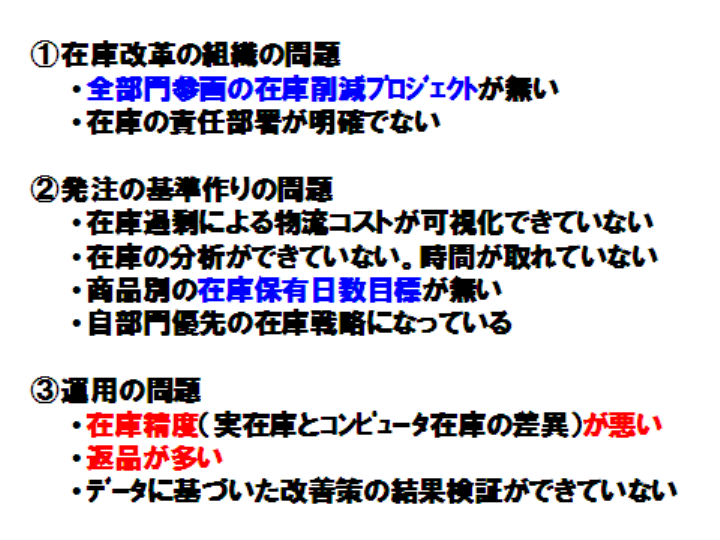

過剰在庫削減ができない最大の理由は、「在庫改革を推進できる組織になっていない」ことである。在庫改革は製造部門だけでは抜本的な改善はできない。製造計画で必要なデータは他部門が持っている。「商品別の出荷数の予測」、「商品の終息時期の予測」、「物流コスト」等である。また、小集団活動の弊害(自部門だけでの改善は積極的であるが、他部門がらみの改善はタブー)もあり、製造部門は生産効率重視の製造計画になってしまう企業も多い。これらの必要なデータを全社で共有化し、製造計画をたてるのが在庫改革に必要な組織である。

次に「在庫状況の可視化」ができていないのも、理由のひとつと考えられる。在庫金額目標をたてている企業は多いがその根拠は薄い。本来であれば、単品別に在庫金額目標をたて、それを積み上げた在庫金額が目標在庫金額になるはずである。しかし、単品別の在庫金額目標のルールが無い企業も多い。また、単品目標をたてていても、「発注リードタイム」「販売予測数」「原価計算」「物流経費予測」等を考慮していないためあるべき姿とかけ離れている。単品別に発注ロット別に「製造原価」と「物流コスト予測」を比較して、在庫保有日数目標をたてるべきであると思う。私は過去100社以上の在庫分析を行ってきたが、この手法で行うと在庫金額目標が現在庫金額の半分になるケースも少なくないのである。過剰在庫金額が正確に把握できれば、「在庫改革の動機付け」になる。

最後に「在庫精度」の問題もある。コンピュータ在庫と実在庫の差が無い(今後これを在庫差異が無いと呼ぶことにする)企業は少ない。在庫差異を無くすためには、入荷数と出荷数、棚卸数をすべて間違わない処理が必要である。在庫差異の原因はひとつでは無いため、発生原因すべての対策が必要になる。例えば入荷だけを考えても、「入荷入力間違い」「入荷数カウント間違い」「入荷入り数間違い」「不良品入荷入力処理間違い」「入荷入力タイミング遅れ」等の原因がある。何かひとつだけ対策をしても効果が出無いため、企業の取り組みが続かないのが原因である。これが出来ない企業は「在庫なんて絶対にあわない」と思い込み、改善努力を怠ってしまう。その結果、品薄商品は発注担当者が物流現場巡回で勘による判断をして発注をすることになる。全商品の月別の出荷数をすべて頭にインプットするのは不可能に近い。また商品カウント時に、在庫が複数個所に分散していることを忘れていると過剰発注になり、徐々に出荷数が多くなった商品は欠品になる。数の数え間違いでも在庫が過不足になる。発注に時間がかかりすぎるため、在庫管理ができなくなることも要因のひとつである。

2.発注担当者が発注方法の見直しができない理由

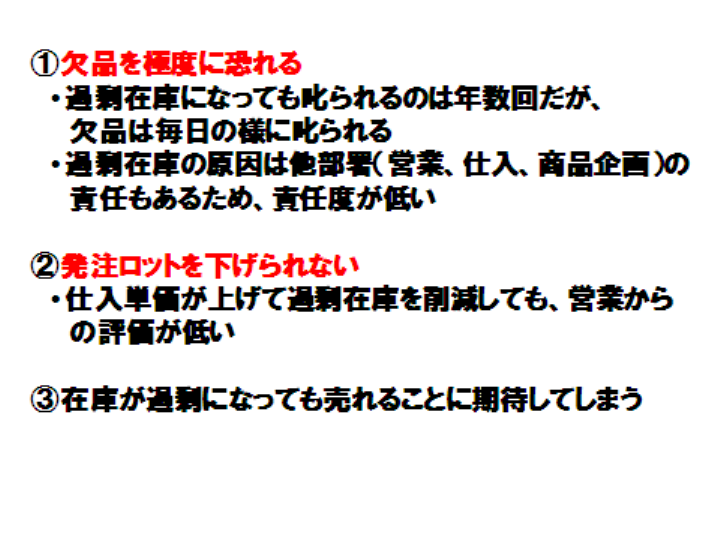

過剰在庫になっている原因として、発注担当者による発注ミスも多少はあるかもしれないが、もっと大きな原因がある。「極度な欠品恐怖」「発注ロット問題」「販売期待」等の心理的問題である。これを根本的に治療しなければ在庫金額は削減できない。

第一は「極度な欠品恐怖」。在庫金額目標を大きく上回ると棚卸時に経営者から製造担当に叱責があるかもしれないが、過剰在庫は製造担当だけの責任では無い(営業部門の営業努力と、商品企画部門の競合に負けない商品開発により在庫状況は大きく変わる)ため、過剰在庫削減が出来ないことにより役職の降格等の大きな責任がかかることはまず無い。しかし、在庫欠品に関しては違う。欠品をすると毎日の様に営業部門や経営者から叱責を受ける。この様な状況であれば、多少の過剰発注をしても無理は無い。そもそも売れ筋商品の欠品は防げるのかという議論をしなければならない。特に新商品の売れ筋は、商品企画時では社内の誰もが予測すらできない。販売数をより正確に予測する場合には、「市場の需要」「競合商品との比較」が必要である。市場の需要はともかくとして、競合新商品情報の事前入手は産業スパイでもしなければ把握できない。

在庫金額を削減している企業は、「売れ筋商品の欠品」を容認している。新商品全部の在庫を増やせば欠品は勿論減少するが、過剰在庫はそれ以上に増加し、「機会損失利益<過剰在庫による物流コスト増」になってしまう。よって、売れ筋商品の欠品を全社で検討し、少しでも正確な情報収集をする方法を全社で知恵を出し合って取り組む努力をすれば良いのである。

第二は「発注ロット問題」。あまり売れない商品を廃盤にせず継続することが決定すれば、在庫が減少すればタイミングをみて製造をしなければならない。ここで製造ロットを縮小できれば過剰在庫金額を抑制することができるが、ロット縮小により製造原価が上がる問題が発生する。営業部門は製造原価が上がれば営業利益が減少するため猛反対をする。売上予算と営業利益予算で営業部門を評価する企業であれば、営業利益が減少すれば予算の達成をするためには売上を増加しなければならないからである。その結果、ロット縮小が出来なくなる。この問題は、全社の評価基準を変えれば簡単に解決できる。「営業利益減少金額<物流コスト削減額」が実現できるからである。営業利益が減少しても経常利益が増加すれば全く問題無い。

第三は「販売期待」である。10~20年を経験すると、時々神風が吹く場合がある。競合企業が「売れ筋商品を欠品したり、不良品の大量発生」により受注が大幅に伸びる。また、健康ブーム等の大幅消費需要増もある。過剰在庫を持っていてもその時は過剰在庫が無くなり大幅に利益が出る。そのうち何とかなると考えて在庫を過剰に持っていると、神風が吹かなかった場合は倒産してしまうことになる。論理的で無い期待はしない方が良い。

この様な在庫の問題を改善するためには、全社で在庫プロジェクトを構築しなければ在庫金額の適正化が出来ない事が御理解頂けたであろうか?

3.過剰在庫の現象を掴む

全社在庫プロジェクトを構築した上で発注方法の見直しが必要になるが、次に必要な事は「在庫の見える化」である。どの程度在庫が悪いのかを把握しなければならない。在庫基準は企業によって違うが、製造リードタイムがそれぞれ違うため、単品別に目標設定が必要な事は既に述べた。

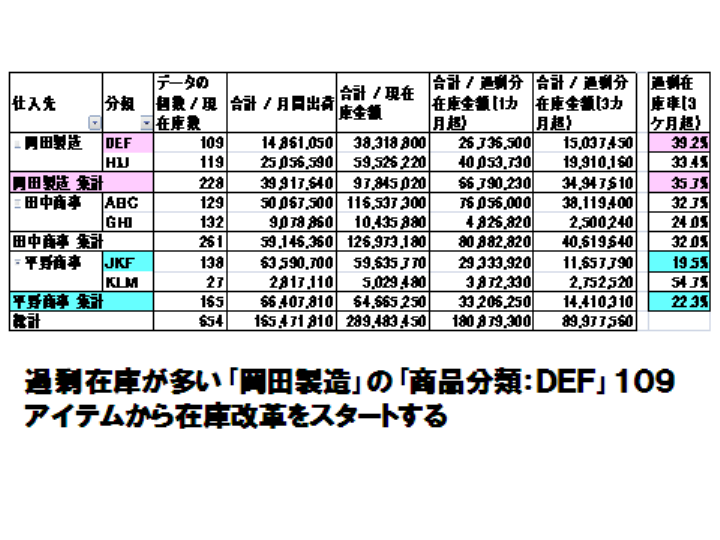

しかし、第一段階では工場(委託工場含む。卸売り業の場合は仕入先に該当)別におおまかな目標設定で良い。A工場は国内生産であるから1カ月、B工場は海外生産であるから3カ月という様に作成する。この基準を単品別に算出し、工場別に集計すると工場別(仕入先別)在庫分析ができる。最初から難しい検討をするのではなく、過剰分在庫金額が多い工場から検討して欲しい。単品毎に過剰在庫商品の発生原因を検討し、「廃盤」「ロット縮小」「営業方法の見直し(情報収集、販売方法等)」等あらゆる方法をプロジェクト全員で検討するのである。この改善の中でうまくいくこともあるが、うまくいかない事も必ず出てくる。うまくいかなかった時は更に改善をブラッシュアップし、改善を推進しなければならない。これがうまくいった状況の後で他の仕入先に展開すれば混乱が最低限で済む。

以上

(C)2014 Taizo Hirano & Sakata Warehouse, Inc.