第128号物流コスト算定のポイント―企業の物流コストの把握、評価方法について考察する-(2007年7月24日発行)

| 執筆者 | 吉井 宏治 サカタインフォ株式会社 システム研究所 シニアマネジャー |

|---|

目次

1. はじめに

企業内の物流コストについて、明確に把握している企業はどれくらいあるのだろうか。また把握していたとしても、把握方法が正しいのかどうか自信がない企業が多いのではないだろうか。本稿では弊社の物流コンサルティングおよびアウトソーシングの経験より物流コストを把握し管理するための具体的な方法および物流コスト評価方法について考察する。

2.物流コスト算定の手順とポイント

企業の物流コスト算定の手順とポイントについて、弊社において企業の物流コスト調査、分析を実施時、使用している中小企業庁発刊「わかりやすい物流コスト算定マニュアル」(平成5年度版)を元に以下に説明する。

(1) 物流コストの範囲

物流コストの範囲には、企業内の物流に関する次のすべての費用が含まれる。

①対象範囲

物流に含まれる業務範囲とは、受注業務から調達、入荷・入庫、保管、出庫・出荷、納品、回収までが含まれ、これらを直接、間接的に管理または支援する業務を含む。

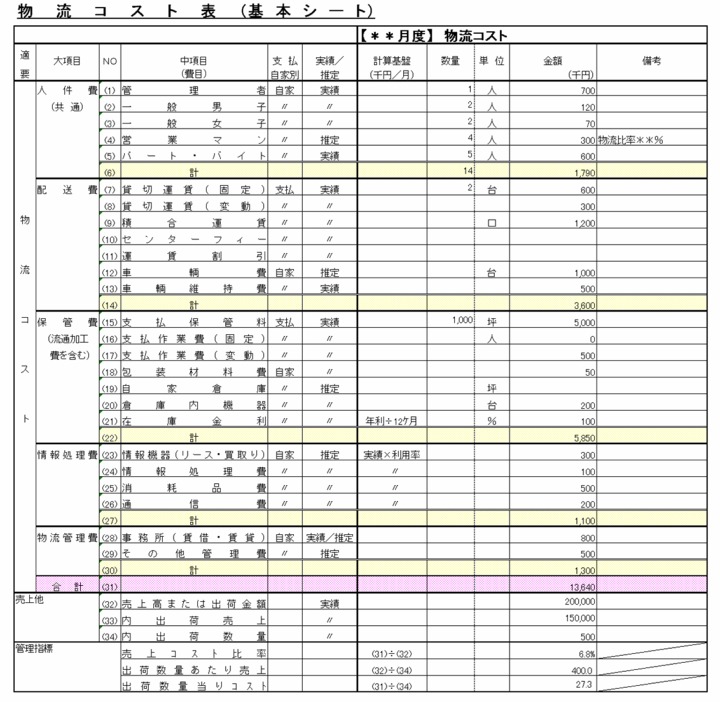

②対象費目

大項目として人件費、配送費、保管費、情報処理費、その他管理費の計5つの項目を含む。以下に弊社にて使用している物流コスト基本シート大項目サンプルを示す。

中小企業庁『物流コスト算定活用マニュアル』通商産業省中小企業庁 物流コスト表を加筆

③物流の区分

物流コストをとらえる際の物流には、調達に関する「調達物流」、商品の販売に関する「販売物流」、返品やリサイクル等に関する「回収物流」があり、それぞれの比率が大きい場合には、コスト表の縦の列を分割し、それぞれのコストを明確化することが望まれる。ただしそれぞれの比率が低く特に明確化する必要がない場合は、1つの表にまとめてよいと思われる。

(2) 物流コスト表作成の手順

次の手順により、月度の損益計算書から物流関連費目を抜き出し、集計することにより物流コスト表を作成する。

| ① | 【損益計算書】から物流関連費目の抜き出し、大項目、中項目(図表3.物流コスト表(中項目)(サンプル)参照)の対象有無を判断 |

| ② | 費目の大項目/中項目の分類確認と費目毎のコスト配賦基準を仮設定 |

| ③ | コスト配賦基準作成に必要な資料/データの収集 |

| ④ | 各費目の物流コスト配賦基準、比率を確定 |

| ⑤ | 費目の大項目/中項目別集計による物流コスト表を作成 |

中小企業庁『物流コスト算定活用マニュアル』通商産業省中小企業庁 物流コスト表を加筆

*画像をClickすると拡大画像が見られます。

(3) 物流コスト算定のポイント

①中項目に対する費目明細表の関連づけ

物流コスト算定のポイントは、どの管理費目から物流コスト表のどの大項目/中項目の費用を算出しているかについて、第三者がみて理解できることが重要であり、そのためにはできるだけ業務単位の費目明細を添付した物流コスト表の作成が必要である。これにより、作成した各コストを評価・分析する際、主なコスト要因となる費目を容易に把握することができ、また配賦比率の変更等が発生した場合にも更新が容易となる。

②物流関連要素(数量、単位)の記載

たとえば保管費には、保管面積を記載し、人件費には、費目別人員数を記載する。これにより、保管に関する全ての費用を含んだ保管単価の試算や、人員一人あたりのコスト試算が可能となり、物流評価指標作成の際に活用できる。

③物流コスト費目の算定

物流コスト費目の算定にあたり、基本は「計算基礎(単価または総額等)×数量(数量または使用比率等)=金額」にて計算を行う。

しかし複数の計算基礎の組み合わせにより成り立ち、1つの費目として計算できないような費目は、合計値を計算基礎欄または金額欄に記載してよい。

ただし、合計値を算出するもととなる費目明細または契約内容を記載し参照できるような説明シートを追加する必要がある。これはコストの構成要因、数量(処理量)の変化に伴う費用の変動要因を把握する際に有用となる。

④直接費用と間接費用の配賦基準

物流コストに組み入れるコスト費目には、(A)物流に直接関連し実績を元に配賦できる直接費用と、(B)物流以外の部門と共通に費用が発生し、間接的に配賦基準を設定し配賦する間接費用 がある。

具体的には、直接費用には、物流業務に関わる人件費、支払い作業費、運賃、保管費等が該当する。人件費を設定する場合は、業務職種単位(管理者、作業員、事務員等)で平均月額単価を設定し計算する。人件費単価には賞与、管理費等を含んだ平均月額単価を設定する。直接費用の実績に基づく配賦基準としては、作業時間、出荷量、使用面積等がある。

間接費用には、物流以外の部門(Ex.営業部門、総務部門等)に対しても共通で発生し、一定の基準の設定により可能な範囲で物流部門に関する配賦比率を設定する。

具体的には、間接業務の人件費、情報処理費、本社管理費等の費用が該当し物流以外の業務を含んで管理する場合が多く、それぞれの配賦基準は、業務調査、ヒアリング、使用比率等により物流に関する比率を設定する必要がある。

なお物流に対する関わり方が不明なコストについては、物流コスト集計対象から除外することも必要である。コスト集計にかかる手間をできるだけ省くことが継続して物流コストを把握、管理する上で重要である。

また一度設定した間接費に対する配賦基準は、大きな業務の変更がない限り次回以降利用することが出来る。

(4) 物流コストの算定期間

詳細に物流コストの推移を把握する場合は、月単位で算定する必要がある。また算定期間については、年間の波動を考慮し、3ヶ月~6ヶ月程度の期間の物流コストを月別に集計し把握することが望まれる。なお、コスト費目の締め日が異なる場合にはできるだけ締め日を統一し算定することが望ましいが、コストの分割が困難な場合には、同じ規則で月単位で集計する分には大きな問題はないと思われる。

ただし金額の影響が大きいと思われる場合には、処理量の比率等により、推定値を算出する方法をとってもよいと思われる。

なお、過去のコスト費目の使用比率や配分率については、できるだけ実績にもとづいて算定することが望ましいが、過去のコスト資料を調査するために非常に時間を要したり、既に終了した業務に対する配賦基準を設定することが困難な場合がある。この場合は、コスト配賦が必要な業務の最近の状況について調査、ヒアリングを行い、そこで得た配賦基準をもとに、過去の物流にかかわる月別コストを推定値として配賦する方法で算出すればよいと思われる。

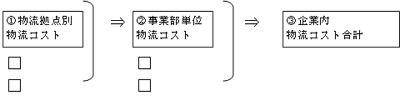

(5) 物流コストのまとめ方

企業によっては、複数の物流拠点、複数の事業部に分かれて物流を管理している場合がある。この場合、物流コストを集計する単位は、最終物流コストを把握、管理する単位を目標として、実務レベルで把握、分割可能な単位の物流コストを積み上げて、算定することが望まれる。

3.物流コストの評価

物流コスト算定期間内の、同じ管理単位(Ex. 物流拠点別、事業部別 等)で、算定した物流コストを評価するための管理指標として、弊社では次の3点の尺度から評価を実施している。

(1) 物流コストの構成比率

自社の物流コストの大項目:輸送費、保管費、その他(荷役費他)の構成比率を業種別統計値(製造業、卸売業、小売業の構成比率平均値:「2000年度業種別物流コスト実態調査報告書」社団法人 日本ロジスティクスシステム協会)と比較し、自社の物流コストの構成比率の高い項目と低い項目の特性、および構成比率が高くなっている要因を自社の物流特性と比較し把握することができる。

(2) 対売上高物流コスト

対売上高物流コスト比率を算出し、業種別統計値(Ex. 製造業/医薬品、卸売業/日用雑貨系等:「2006年度物流コスト調査報告書」社団法人 日本ロジスティクスシステム協会)と比較することにより、同業他社の平均値と比較して自社のおおよその位置づけが把握できる。

ただし同じ業種であっても取り扱い商品の平均単価の違いや商品の大きさ/重量の違い、また企業規模や商圏の大きさによっても物流コスト比率に差がでてくるため、統計値を一つの基準として、自社の商品特性や物流特性を加味したうえで統計平均値との差の要因を分析し理解すべきである。

(3) 処理量あたりの物流コスト単価

たとえば1出荷単位の物流コスト(Ex. 円/ピース・月 等)を把握することにより、商品売り上げ単価に占める物流コスト比率/単価を比較することができ、商品販売時の採算ラインや送料込みの販売単位を決める上での、目安として管理することができる。ただし厳密なコスト管理を実施する場合は、別途物流ABC/ABMの手法により、活動状況に応じた物流単価把握をする必要がある。

4.物流コスト管理の課題と応用

算定した物流コスト表を作成、管理する上での課題、応用について最後に述べる。

(1) 物流コストの把握、管理の継続

継続して物流コストを把握し管理するには、月次損益計算書の作成と同じサイクルで、物流コスト表を作成する必要がある。

ただし、前述の「2.物流コスト算定の手順とポイント」で述べたように、コストの配賦比率を実績や使用比率にもとづき配賦する場合、毎月の作業実績や比率を調査、または報告データとして取り寄せる必要があるため、日々の使用比率、作業時間等を記録し集計する工数が発生する。これらの必要な記録が、物流拠点単位で業務日報としてとらえられる場合は、月単位で集計することは比較的容易であるが、業務の特性上日々記録を残すことが困難な場合や配賦比率を決定するための工数が多くかかる場合は、簡易な配賦基準として、処理量や売上比率をベースに割り振ることも必要である。

(2) 物流業務改善・プロセス改革とのリンク

物流コスト表作成の応用として、①物流運営方法の変更、②物流拠点の統廃合、③新規物流業務の開始 による、物流コストの値や構成比率の変化を、業務の変更実施前後で把握し、比較することができる。また改善効果の進展や変化を時系列で把握可能となり、売上や処理量の増減に対する物流コストの効果や傾向を把握することができ、より改善効果を高くするには、どのような取り組みが必要かについて考察したり、改善効果目標値設定に利用したりすることができる。

(3) 複数物流拠点間の比較

複数拠点別に物流コスト表を作成することにより、拠点別の対売上高物流コスト比率の比較や、物流コスト構成要素の比較・分析、物流コスト比率が高い拠点の要因分析と、改善策の検討に役立てることができる。

このように物流コスト表を作成し、継続して管理していくうえで、物流コスト表の作成手順の確定や、今後の物流改善や物流改革の効果把握とあわせて、管理指標の設定、目標設定を行い導入していくことが重要であると考える。

【引用・参考文献】

| [1] | 『2000年度業種別物流コスト実態調査報告書』社団法人日本ロジスティクスシステム協会,2001年. |

| [2] | 『2006年度物流コスト調査報告書』社団法人日本ロジスティクスシステム協会,2007年. |

| [3] | 平成5年度版中小企業庁『物流コスト算定活用マニュアル』通商産業省中小企業庁,1996年. |

| [4] | 平成12年度版『物流コスト算定マニュアル』中小企業庁・中小企業総合事業団,2000年. |

以上

(C)2007 Kouji Yoshii & Sakata Logics, Inc.