第123号VMI(続編)(2007年5月10日発行)

| 執筆者 | 木村 徹 株式会社サカタロジックス シニアマネジャー |

|---|

目次

Ⅰ はじめに

VMIは物流手法の一つであり、大きく2つの形態に分けることが出来る。

一つは、工場で生産される製品を構成する部分品の物流である調達物流。

もう一つは、一般消費財の販売物流であり、GMSやCVSへ商品を効率的に供給するものである。

Ⅱ VMI

1.調達物流としてのVMI

VMIを実践する上で、物流倉庫での部分品の取り扱いは、一般の商取引、商品管理の方法や出庫・配送方法において大きく違う手法が用いられている。一番大きな違いは在庫の持ち方である。従来の取引形態では、通常ベンダー*1の工場を出た後(EXW)、部分品はユーザー在庫となるが、VMIの場合は一般的にユーザーの工場に到着した時(DDU、DDP)にユーザー在庫になる。

つまり、ユーザーの部分品在庫としての期間は限りなくゼロに近い。その反面、ベンダーの在庫期間が長くなる。

また、出庫・配送方法にも違いがある。部分品はベンダーの資産であるにも関わらず、ユーザー(製造業者、組立業者等)が物流倉庫へ直接出庫指示を行う。

パソコン業界では、1990年初頭にデル・コンピュータ社が最初にこのVMIを導入したと言われている。*2 図1はこのVMIを図式化したものである。KANBAN方式*3もVMIに類似した方式と言えるがベンダー毎に保管場所が分散されているという点ではVMIと異なる。

出所:財務省HP*4

2.販売物流としてのVMI

一般消費財の販売物流においてもVMIの手法が用いられている。食品業界のECRがそれである。CVSの場合、バーコードを使用したPOS*5レジ管理がそれを可能にしている。ここで集められた販売情報はコンピュータを通じて製造業者や卸売業者に流れ、その販売された数量が、製造業者や卸売業者から直接各店舗へ配送され自動補充*6される仕組みである。これをCRP(Continuous Replenishment Program-連続補充方式)と言う。繊維業界で活用されているQRもこれと同様の内容である。

3.VMIの実態と問題点

VMIという概念が出てきたのは1980年後半である*7。それから25年以上経過しているが、日本においてVMIは浸透していない。本稿では某外資系企業の例を挙げてその理由を説明する。

A社は、日本以外の地域では、その取引の多くをVMIで行っている。しかし、日本では殆どVMIを行っていない。その原因として次の三つが挙げられる。

第一に、日本の物流は業種別流通*8だからである。業種別流通の場合、複数の業種が横断型に物流を行う事は基本的には行われていない。これらは、別々に保管され、別々の業態の、別々の企業と取引され、別々に配送されているからである。そのために、発注や配送の効率化を行う事が著しく困難である。

第二に、日本の消費の典型的なものは多品種少量であり、倉庫からの出荷が小口化している。また、ベンダー、卸会社、物流会社は、GMSやCVSから棚別出荷を強いられている場合が多く、それらがVMIに馴染まない*9。

第三に、日本のGMSは店頭プロモーションが頻繁に行われ、出荷量の変動が大きい。そのため需要予測が非常に難しくなっている。実際、需要予測ソフトを使用していても最終的な発注数量は経験と勘に頼っている場合が多い。そのため、需要予測の困難さが在庫量の適正水準化を阻害している。

また、VMIを推進していく上でコストの問題も発生している。それは、金利である*10。ユーザーの手に渡るまでは、ベンダーに所有権があり、ベンダーが在庫コストを負担している。多くのベンダーは中小企業であり資金を調達する時の金利が大企業よりも高い。ユーザーは在庫をベンダーに移すことでメリットを享受することが出来るが、サプライチェーン全体を考えた場合はコストを押し上げていると考えられる。

4.投機-延期原理から見たVMI

VMIの物流原理は、オルダースンが提案した延期原理とバックリンが提案した投機原理が当てはまると考える*11。VMIの場合、商品や部分品の発注は契約方法によって、プッシュ式とプル式の両方のパターンが考えられる。

どちらの場合も、購買点は消費者サイドつまりユーザーに限りなく近い場所であり、所有権と在庫位置の変化は、出来る限り遅い地点にあるといえる。

ユーザーは、VMIを行うことで生産と同調した購買を行うことが出来、納入後直ぐに生産を行うことが出来るため、在庫を限りなくゼロに近づける事が出来る。

ベンダーは、ユーザーから提供された需要予測に基づいているとはいえ、使用が確定する以前に見込み生産の形態を取ることになる。これは、大量生産による規模の経済性を確保しやすく、また顧客に製品を納入するためのリードタイムが短くて済むというモデルであるため、投機原理が当てはまる。

ただし、予測と実需が乖離した場合、製品ライフサイクルが短い製品は、在庫がデッドストックになる危険性が存在している。また、ベンダーとユーザーの間には少なからずコンフリクト*12が存在している。しかし、チャネル構成員間の目標が一致している間は、契約内容が適正に管理されている状態が保たれ、協調的関係とみなされる。だが、変化要因である事業領域や環境が変動した場合、過度なコンフリクトが発生することが考えられる。

この要因として、過剰在庫の帰属に関する意識の違いや、契約内容による弱者への押さえつけ等がある。但し、VMIは相互依存性が非常に高いため、過度なコンフリクトを抑制するために絶えず良好なコミュニケーション取る交渉戦略が重要視される。

5.VMIのメリットとデメリット

VMIを行った場合の顕著なメリットとデメリットを三つずつ挙げる。

メリット:

第一に、生産数量の最適化が可能である。これは、必要な数量しか製造しないためにVNI導入前と比較し、無駄な生産をしないで済むからである。これは、物流の軽減化につながる。また、在庫管理費用の削減や環境負荷削減に寄与することにもなる。

第二に、ユーザーは無在庫経営が可能になる。通常取引の場合、商品を企画・設計し需要予測を行う。また、それと平行して、その商品を構成する部分品の購入計画を立てる。そして購入した部分品はユーザーの資産として、指定倉庫に保管される。VMIの場合、部分品は使用直前までベンダーの在庫として保管・管理されているため、ユーザーの部分品在庫は極端に少なくなる。基本的にはゼロである。これは、キャッシュフロー経営に繋がるということになる。

第三に、物流をアウトソースすることで、本業へのコンセントレートが可能になる。

デメリット:

第一に、ITへの投資額が大きいことが挙げられる。初期費用が大きいために、資本力のある、または、資金を集めることが出来る企業でなければユーザーになることが出来ない。

第二に、高い精度の需要予測が要求される、これは市販されている各種需要予測ソフトでカバーすることが出来るが、その運用とデータ管理については高い専門性が要求される。

第三に、ユーザーとベンダー間の詳細な契約書の取り交わしが必要であり*13、提携しあう2つの企業が対等の立場に立って、相互の信頼をベースに、フランクに話し合い、緊密なコミュニケーションを持つことによって、win-win(相互利益)の関係を築くことが重要だ*14。この中では、ユーザーの需要予測がぶれた場合の、余剰在庫に対するベンダーへの補償問題の取り決めを入れることによって、ベンダーが一方的に不利にならないような手段を講じなければならない。

日本では、企業間の約束事を契約書によって取り決めている場合でも、力関係によって契約書の内容が反故にされる場合がある。力の弱いベンダーは継続的な取引を存続させるべく、その様な理不尽な要請も了承せざるを得ない場合が多い。そして、突然の製造打ち切りにより、部分品の過剰在庫が発生した場合であっても、ユーザーである製造会社がそれらを引き取らない場合もあると聞く。このような関係ではwin-winの関係が成り立ちにくく、対等なビジネスが成り立たない。つまり弱者がより弱い立場に追いやられているのである。

これらから分かるとおり、メリットは殆どユーザーのものである。このビジネスモデルから見ると、ユーザー対ベンダーの間にはWIN-LOOSEの関係が生じている。契約内容によっては、必ずしもベンダーが不利だとは言えない。しかし、現実的には力関係において優位な立場にあるユーザーに、有利な契約書になる場合が多いようである。

Ⅲ 国際型VMI、関税法の改正と税関事務管理人制度

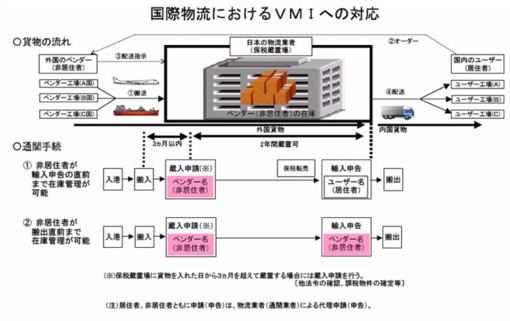

1.国際型VMIとは

「国内型VMI」とは国内でVMIを完結させるものである。つまり、国内で登記している法人や居住者がベンダーとなり、部分品をユーザー工場の近辺にある物流企業の倉庫に保管して、ユーザーの需要に合わせて部分品を供給するものである。

それに対して、「国際型VMI」とは「国内型VMI」に加えて輸入・輸出という行為が伴ってくるものである。輸入の場合を例に挙げると、この中には、国際輸送、保税蔵置と輸入通関に大きく分けることが出来る。

ここで言う「国際型VMI」(図1参照)とは日本輸入後、輸入通関することなくそのまま保税地域に蔵置し、部分品が必要になった際に非居住者である輸出者が自ら輸入者となって輸入申告を行う*15。もしくは、保税蔵置場でユーザーに保税転売し、ユーザーが輸入者となって輸入申告を行う場合を想定している*16。

2.関税法改正

2003年2月7日に国会に提出された“関税法の法改正案”が2003年4月1日より施行され、関税法95条(税関事務管理人)が新設された。この法改正は「国際VMI」のために行われたと言っても過言でないであろう。また、DDUやDDPに対応するための法改正であるとも言える。

1967年のインコタームズで採用されたDDPと、1990年のインコタームズで採用されたDDUは、日本において輸入行為を行う上で非現実的であった。

2003年4月1日以前、関税法では非居住者が輸入者(納税者)となることを禁止する条項は無かった*17。しかし、実務上では税関はこれを認めていなかった。

税関の説明は、税金納付の問題と課税物件確定の問題から、非居住者が輸入者となることが現実的ではないと言うものであった。

これらを回避するためにフォワーダーや通関業者が輸入申告の際に便宜上輸入者になることによって輸入通関を行っていた。つまり、Commercial InvoiceやBill of Lading等の船積書類に「A社(通関業者)care of B社(非居住者-輸出(入)者)」と記載することで、通関業者の名前で輸入申告を行い税関もこれを容認していたのである。

VMIを行っていく上での阻害要因となり得る、非居住者が輸入者になる事が現実的には容認されないという現実が市場より問題提議された。これが、法律改正の要因であったといえる。

ここで言う市場の声を代弁していたのはフォワーダーであり、通関業者である。特に航空業界のフォワーダーは1990年代中頃より税関へ申し入れを行い、状況説明をしてきた。その声が反映されて2000年初頭に関税法95条新設に繋がる話しになり、2001年に具体的な改正案の方向性が絞られた。

3.税関事務管理人

税関事務管理人の業務範囲*18は、名前のごとく税関事務を管理するのが業務であり、納税義務(関税法6条)や補完的納税義務(関税法13条の3)はない。主となる業務は、輸出入書類の整理・保管と、税関と非居住者間の伝達業務である。

仮に、修正申告等が生じて追徴が発生した場合でも、非居住者がこの指示に従わない場合や、会社の破産や解散があった場合は、税金の徴収を行う事が出来ないことになる。しかし、税関事務管理人がこれに代わって納税する義務はない。非居住者が自ら輸入者になるためには、税関事務管理人の届出を税関長宛に行わなければならない。

Ⅳ まとめ

日本の物流は欧米で行われてきた事を模倣して来た。近年で言えば、それらはLogistics、ECR、3PL等である。これらは名実共に日本に根付いてきている。

また、顧客企業(特に外資系企業)がこれらの欧米型物流管理手法を要求しているという事と、流行という現象に支えられ、普及してきたともいえる。しかしながら、日本におけるVMIの普及度合いは著しく低い。これは、日本独特の商慣習が原因で実現化が難しいからであると思われる*19。

また、調達物流のVMIにおいてもコンピュータソフト、組織や倉庫の構築をいくらしっかり行ったとしても、ユーザーからの細かい要求を満足させるためには、ファジーな対応が要求される。日本は浪花節文化でありファジーな要求が欧米よりも大きい。現実に、ベンダーは契約等で決められた事項以外の要求を受けなければならない状態が多く引き起されている。

これら商慣習には前述した内容に加えリベート、物流センターフィーや返品等も挙げられる。これら日本独特の制度を無くす、または最小限にする事によって日本におけるVMIの促進が図られるであろう。

なお、非居住者が国際型VMIを行うためには、税関事務管理人制度を活用することになる。この制度は2003年4月からスタートしたが、使用している企業は非常に少ない。2005年8月に東京税関に聞いたところ、はっきりとした数字の公表は差し控えられたが、1年間あたり約10件の届出しか無いそうである。東京税関以外はそれ以下であるということが容易に想像できる。この制度が開始され2年半というのにこのような状況であるという事はこの制度に何らかの欠陥があるのではないかとも考えられる。(民法や会社法との整合性が整えられていないこともその一つであると考える)

日本で法人登記し日本に事務所がある外資系企業でさえ、日本独特の商流に煩わしさを感じているのが現実であり、この商習慣が大きなハードルであるといえる。これらを考えると、ユーザーからの大きな圧力が無い限り、ベンダーが、独自で日本の市場を切り開くために、この制度を活用する事は、今後とも非常に稀なケースであると考えられる。

なお、1995年から1999年の5年間で、DDU、DDPとEXWの使用比率が上昇している*20。また、欧州内ではEXWの使用比率が非常に高い。これは、購入者がロジスティクスをコントロールしていると言うことである。

日本の国内物流においてもその傾向が大きくなりつつあるので、今後、日本からの輸出、日本への輸入においてもその傾向がより一層高くなっていくのではないかと考える。

今回の関税法改正はDDU、DDP&EXWが主流となっていくための、重要な法改正であったと言える。また、これらはVMIを行う環境を作って行くだろう。

*参考

VMI (Vendor Managed Inventory)(入門編)- 第37号(2003年08月5日発行)-

【注】

*1

一般的に、部分品供給業者は“ベンダー”、商品供給業者は“サプライヤー”という用語を使用するが、ここでは“ベンダー”に統一する。

*2

湯浅憲治・松井正之『VMI』日刊工業新聞社、2003年3月、30ページ。

*3

トヨタ生産方式においてJIT(just in time)生産を実現するために生産工程の各工程間でやり取りされる伝票。

*4

http://www.mof.go.jp/singikai/kanzegaita/tosin/kana141213/gai8.pdf

*5

Point Of Salesの略語、店舗で商品を販売するごとに商品の販売情報を記録し、集計結果を在庫管理やマーケティング材料として用いるシステムのこと。

*6

矢作敏行『現代流通』有斐閣アルマ、1996年4月、105ページ。

*7

舟本・前掲注9・39ページ。

*8

日用雑貨品、化粧品、ペットフード、薬、菓子等

*9

本来、VMIは多品種の物量に馴染むものであるが、ユーザーの要求があまりにも細かいためにコスト高を引き起している。

*10

ハウL.リー、「トリプルAのサプライチェーン」、『ハーバードビジネスレビュー』、ダイヤモンド社、2005年6月、79ページ。

*11

矢作敏行・小川孔輔・吉田健二『生・販統合マーケティング・システム』白桃書房、1993年6月、67ページ。

*12

矢作敏行『現代流通』有斐閣アルマ、1996年4月、250ページ。

*13

下請代金支払遅延等防止法に抵触しない契約書であることが要求される。

*14

阿保栄司、矢澤秀雄『サプライチェーン・コストダウン』中央経済社、2000年4月 、66ページ。

*15

従来、非居住者が輸入者になることは一般的ではなかったが、関税法の改正によって2003年4月1日よりそれが可能となった。

*16

浦本武彦「平成十五年度 関税関係政省令改正の概要」『貿易実務ダイジェスト』財団法人日本関税協会、2003年5月、14ページ。

*17

「関税法に係るセミナー」『関税法改正と国際物流における付加価値サービス』JAFA通関部会、2003年3月 、9ページ。

*18

東京税関と横浜税関へ確認、2005年9月。

*19

鈴木孝之「日本の流通進化のゆくえ」、『LOGI-BIZ』、2005年5月、58ページ。

*20

亀田尚己・小林晃・八尾晃『国際商取引入門』文眞堂、2004年3月、59ページ。

以上

(C)2007 Toru kimura & Sakata Logics, Inc.